새마을금고·신협 '공세'…속타는 지역 저축銀

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

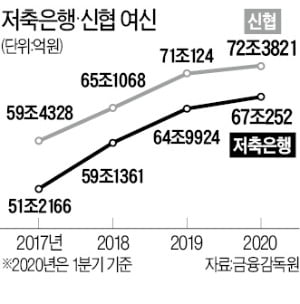

지역 경기 악화에 기업대출 감소

역마진 우려 커진 지역 저축은행

예·적금 금리 잇따라 내려

저축은행의 예금금리는 올 들어 차례차례 연 1%대로 진입했다. 저축은행 12개월 평균 예금금리는 지난해 6월 11일 연 2.39%에서 최근엔 연 1.88%로 떨어졌다. 최근 들어서 금리 하락세가 가팔라지고 있다. 지난 4일 연 1.91%에서 연 1.90%로 하락한 데 이어 하루 만인 5일 연 1.89%로 떨어졌다. 3일 뒤인 8일에는 연 1.88%까지 하락했다.

이 같은 현상은 대형 저축은행도 마찬가지다. SBI저축은행은 9일 정기예금 금리를 연 1.80%에서 연 1.65%로 내렸다. OK저축은행도 정기예금 금리를 연 1.80%에서 연 1.70%로 깎았다.

저축은행 관계자는 “통상 당국 규제에 맞추기 위해 분기 말이 다가올수록 수신액 확보 차원에서 예금금리를 올리는 경향이 있다”며 “(예금금리 인하는) 이례적인 현상”이라고 설명했다.

신협과 새마을금고는 저축은행과 달리 예금금리를 유지하고 있다. 두 상호금융조합의 예금금리는 연 1%대 후반~2%대 초반이다. 이렇다 보니 같은 권역 내에서 저축은행의 예금금리가 상호금융권보다 낮아지는 경우도 나타나고 있다. 대구 대백저축은행은 연 1.8%인 데 비해 같은 지역의 광장신협은 연 2.0%를 유지하고 있다.

지방 중소형 저축은행들이 예금금리를 낮추는 것은 대출해줄 기업이 없어서다. 예금만 늘렸다가 대출하지 못하고 쌓아두면 저축은행 입장에선 역마진이 발생한다. 대출금리는 못 받고 예금금리만 내줘야 하기 때문이다.

업계 관계자는 “지방 경기 악화로 대출해줄 기업 자체가 없다 보니 높은 예금금리를 유지하면 역마진이 난다”며 “한정된 영업 기반에 상호금융권이 공격적으로 치고들어오면서 대출 자산을 줄이고 예금금리를 내리는 악순환이 벌어지고 있다”고 말했다.

지방 중소형 저축은행 대출은 빠르게 줄고 있다. 수도권 밖에서 영업을 하는 저축은행 중 17곳은 지난해 말 기준으로 대출채권 자산 규모를 1년 전에 비해 줄였다. 수도권 바깥의 저축은행이 37개라는 점을 감안하면 절반에 가까운 저축은행이 대출을 줄인 것이다. 3년 연속 자산이 줄어든 경우도 적지 않다는 게 업계 설명이다.

상위권 저축은행들이 대출 자산을 줄이는 것은 예대율 규제의 영향도 있다. 올해 110%인 예대율 규제가 내년엔 100%로 내려간다. 올해까지는 수신액의 110%를 대출할 수 있지만, 내년부터는 수신한 만큼만 대출할 수 있다는 의미다. 예대율을 맞춰야 하는 상황에서 코로나19 사태로 우량 차주를 확보하기 어려워지자 굳이 예금을 받을 이유가 없어졌다는 설명이다.

한 저축은행 관계자는 “예금을 많이 받아뒀다가 자칫 코로나19 사태로 대출을 늘리기 어려워지면 역마진이 날 수 있는 상황”이라며 “올해 중에는 예·적금 특판 상품을 내놓지 않을 계획”이라고 말했다.

박진우 기자 jwp@hankyung.com

-

1

은행들이 잇따라 수신 금리를 인하하면서 본격적으로 ‘제로(0) 금리’ 시대의 막이 오르고 있다. 외국계 은행이 금리 인하 물결에 동참한 데 이어 기업은행도 이번주 금리를 인하한다는 계획이다. 9...

-

2

은행 예금금리가 0%대로 내려가면서 은행에 쌓여 있던 쌈짓돈이 2금융권으로 옮겨가고 있다. 은행 정기예금을 깨고 비교적 높은 예·적금 금리를 주는 신협·새마을금고 등 상호금융권과 저축은행으로...

-

3

은행 '예금이자'는 빨리 많이 내리면서…대출금리는 '미적'

한국은행이 기준금리를 역대 최저치인 연 0.5%로 낮추면서 시중은행들도 예금금리 인하를 준비 중이다. 국민은행은 지난주 예·적금 상품의 금리를 0.2~0.3%포인트 낮췄고, 다른 은행들도 이번주부터 금리...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)