카드 없인 커피도 못 먹어…'현금 없는 매장' 확산

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

'현금 거절' 문제는 없나?

일방적 거부는 한은법 위반 소지

노년층 등 디지털 불평등 우려도

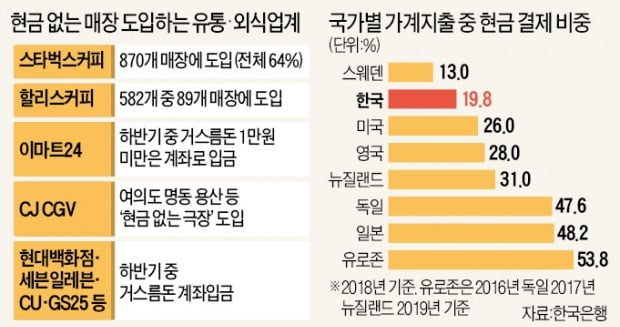

스타벅스의 ‘현금 없는 매장’은 2일 기준 전국 870개다. 전체 매장(1350개)의 64%에 달한다. 서울 지역 스타벅스로 범위를 좁히면 약 73%가 현금 없는 매장으로 운영되고 있다. 할리스도 582개 매장 중 89개를 현금 없는 매장으로 전환했다.

카페뿐만 아니다. 극장, 편의점, 백화점, 패스트푸드점까지 유통·외식업계는 요즘 ‘현금 없는 사회’로의 가속 페달을 밟고 있다. 소비자 반응은 엇갈린다. “현금 결제보다 편리하고 위생적이어서 좋다”는 긍정적 의견이 있는 반면 “일방적인 현금 안 받기는 불편하기도 하고, 계층별·세대별 불평등 문제도 있다”는 부정적 반응도 있다.

현금 결제 비중 세계 두 번째로 낮아

‘현금 없는 매장’ 논란은 오래된 이슈다. 신용카드 보급률이 높아지고 모바일 결제 플랫폼이 늘면서 자연스럽게 현금을 내는 사람이 줄었다. 한국은행에 따르면 한국의 가계지출 중 현금 결제 비중은 19.8%. 세계에서 스웨덴 다음으로 낮다. 일본(48.2%) 유로존(53.8%)과 비교하면 압도적으로 낮은 수준이다.그래도 업계는 소비자의 결제 수단을 함부로 제한할 수 없다는 부담감 때문에 현금 없는 매장을 선뜻 도입하지 못했다. 스타벅스가 총대를 멨다. 3년 전 ‘현금 없는 매장’을 선언했다. 평소 현금 결제 비중이 낮은 100개 매장을 시범 매장으로 정했다. 현금으로 커피 한 잔을 사고 싶다면 현금으로 충전형 스타벅스 카드를 먼저 구입해야 한다. 충전형 카드는 최소 충전금액이 5000원으로, 4100원짜리 톨사이즈 아메리카노를 사면 900원이 카드 잔액으로 남는다. 이 잔돈은 현금으로 돌려받을 수 없다. 오피스 주요 상권에서의 현금 없는 매장 실험은 소비자의 모바일 결제로 빠르게 전환되면서 성공적이라는 평가를 받았다. 현금 없는 매장은 2018년 말 403개에서 지난해 830개로 늘었고, 올해 약 1000곳의 매장이 신용카드와 모바일 결제 중심으로 운영될 예정이다.

현금 안 받으면 인건비 줄이는 효과

현금 없는 매장이 증가하는 건 모바일과 신용카드 결제가 대중화된 게 표면적인 이유다. 요즘은 신종 코로나바이러스 감염증(코로나19)으로 인한 위생적인 비대면 결제를 선호하는 사람도 늘었다.업체로서는 인건비 절감 이유도 있다. 카페나 식당을 마감한 뒤 현금 정산하는 시간을 아낄 수 있다. 업계에 따르면 카페 한 곳을 기준으로 현금 없는 매장이 되면 직원의 근무 마감시간은 평균 1시간, 최대 2시간 줄어든다.

올 하반기부터는 편의점, 백화점 등의 주요 유통 채널에서도 거스름돈이 사라질 것이라는 전망이 나온다. 한국은행은 올 상반기 백화점, 대형할인점, 최소 1000개 이상 매장을 보유한 편의점 등과 ‘잔돈계좌적립’ 업무협약(MOU)을 맺었다. 편의점에서 물건을 사고 1만원 이하 거스름돈이 나오면 돈으로 돌려주는 대신 소비자의 은행계좌에 바로 돈을 입금해주는 시스템이다.

일부에선 ‘현금 지키기’ 운동도

부작용도 있다. 노년층과 사회취약계층 등 카드나 디지털 결제 시스템에 익숙하지 않은 이들, 통신 시스템이 잘 갖춰지지 않은 영세 상인과 학생들에게는 불평등의 문제가 될 수 있어서다. 한국은행에 따르면 2017년 기준 40대의 신용카드 보유 비율은 94.7%인 반면 70대 이상은 44.2%에 그쳤다. 70대 이상의 간편결제 서비스 이용 비율은 1.7%에 불과하다.거래 당사자 간 합의 없이 현금을 받지 않을 경우 법적 문제의 소지도 있다. 한국은행법 제48조는 ‘한국은행이 발행한 한국은행권은 법화로서 모든 거래에 무제한 통용된다’고 규정하고 있다.

김보라 기자 destinybr@hankyung.com

-

1

스타벅스 드라이브 스루 매장에서 주문만 하면 자동결제되는 서비스가 나왔다. 직원에게 별도로 카드를 건네지 않고 ‘아메리카노 주세요’ 하면 저절로 결제되는 서비스다. 스타벅스 드라이브 스루 매장에...

-

2

삼성카드 "스벅 드라이브 스루 매장서 언택트 자동결제하세요"

삼성카드는 스타벅스커피 코리아와 함께 삼성카드의 디지털 결제 솔루션을 기반으로 '드라이브 스루 신용카드 자동결제' 서비스를 선보인다고 5일 밝혔다. 앞으로 삼성카드 고객은 스타벅스 드라이브 스루 매장에...

-

3

스타벅스 카드 충전, 아무 때나 하면 안 된다 [송영찬의 핀테크·짠테크]

카페를 자주 찾는 사람들은 크게 두 부류로 나뉜다. 카페에서 할인해주는 신용카드를 쓰는 사람과 카페 선불 카드로 결제하는 사람이다. 두 방법 모두 카페 브랜드에 따라 장·단점이 있지만 커피값을 아끼려면 ...

![스타벅스 카드 충전, 아무 때나 하면 안 된다 [송영찬의 핀테크·짠테크]](https://img.hankyung.com/photo/202009/01.23950165.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)