또 P2P사고…블루문펀드 돌연 폐업

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

한경 '돌려막기' 폭로 이후에도

투자자 모으며 두달 더 영업

▶본지 6월 2일자 A1, 3면 참조

7일 업계에 따르면 블루문펀드는 전날 모든 직원에게 권고사직을 통보하고 사무실을 닫았다. 블루문펀드에 물려 있는 투자자 돈(대출 잔액)은 576억원가량이다. 피해 투자자들은 법적 대응에 나섰다. 블루문펀드 대표는 지난달 말까지만 출근했고 연락이 두절된 상태다.

블루문펀드는 개인들에게서 투자금을 모아 대부업 계열사를 통해 유통업체에 빌려주는 형태의 투자상품을 팔았다. 유통업체가 보유한 마스크, 의류, 가전제품 등의 재고를 담보로 잡았다. 하지만 차주(借主)와 담보의 실체가 모호하다는 의혹을 받아 왔다.

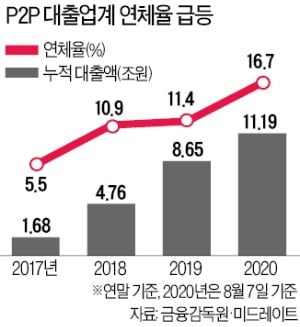

국내 P2P업계의 연체율은 지난해 말 11.4%에서 이달 16.7%로 치솟았다. 올 들어 팝펀딩, 넥스리치펀딩 등이 영업을 중단했다. 두 업체 대표는 사기 등의 혐의로 구속돼 재판을 앞두고 있다. 팝펀딩은 금융위원회가 ‘혁신금융 사례’로 홍보까지 해준 곳이다.

팝펀딩·넥펀 이어 블루문까지…막장 금융사고 잇따르는 P2P

'혁신금융 완장' 달아준 정부, 불법 정황 알고도 제재 못해

블루문펀드는 개인 간(P2P) 대출 투자자 사이에서 이른바 ‘고고단(고수익·고보상·단기상품) 투자 명소’로 인기를 누렸다. 블루문펀드는 자신들의 투자상품 수익률이 연평균 15.7%에 달하고, 연체율은 2%대에 불과하다고 홍보해 왔다. 투자기간(대출 만기)은 3개월 안팎으로 짧은 편이었다. 한 번 ‘단기 고수익’을 누려본 투자자가 블루문펀드의 상품에 반복 투자하는 경우가 많았다.금융권 전문가들은 “이런 상품 구조로 이런 수익률을 낸다는 게 수상하다”고 우려해 왔다. 신생 P2P 업체가 재고자산의 가치를 평가하는 것이 쉽지 않고, 부실이 생기면 현금화도 어렵기 때문이다. 블루문펀드는 담보를 보관하는 물류창고에 폐쇄회로TV(CCTV)를 달아 투자자들에게 24시간 공개했다. 하지만 상자 속에 어떤 물건이 들어있는지 확인한 투자자는 거의 없었다.

블루문펀드의 계좌를 관리하는 전자결제업체 페이게이트는 7일 이 회사 관련 계좌의 출금을 정지시킨 것으로 전해졌다. P2P업체는 투자자와 차주를 연결해 주는 ‘중개자’에 불과해 투자자에게 원리금을 돌려줄 의무가 없다.

P2P업계에서 사고가 잇따르는 것은 그동안 ‘규제 사각지대’였기 때문이다. 오는 27일 온라인투자연계금융업법(P2P법) 시행을 계기로 뒤늦게 제도권에 편입된다. P2P법이 시행되면 기존 업체는 1년 안에 등록해야 한다.

금융감독원은 올 들어 P2P업계에 대한 대대적인 검사 과정에서 블루문펀드의 자금 유용, 투자금 돌려막기 등의 정황을 포착했던 것으로 알려졌다. 하지만 대부업법 등에는 제재할 수 있는 법적근거가 없어 이렇다 할 조치를 취하지 못했다.

블루문펀드는 지난 6월 본지의 사기 의혹 보도 이후 투자자들에게 “한경이 오보를 낸 것”이라며 배짱 영업을 계속했다. 결과적으로 두 달여 동안 블루문펀드의 누적 대출액은 100억원가량 더 늘었다.

임현우/구민기 기자 tardis@hankyung.com

-

1

지난해 취약계층을 겨냥한 불법 금융광고 적발 건수가 3년 만에 두 배로 급증한 것으로 조사됐다. 4일 김병욱 더불어민주당 의원이 금융감독원 불법 금융대응단으로부터 제출받은 자료에 따르면 지난해 불법 금융광고 적발 건...

-

2

세 끼고 금융기관 대출까지…6월 '영끌 갭투자' 역대 최다

정부의 강력한 부동산 대책에도 불구하고 '영끌'(영혼까지 끌어모음) 갭투자 거래량은 사상 최고치를 기록했다는 자료가 4일 나왔다. 홍기원 더불어민주당 의원이 국토교통부로부터 받은 자료를 분석한...

-

3

이자 年 1000% … 청소년 울리는 SNS 사채 '대리입금'

고등학생 A양은 좋아하는 아이돌 그룹의 ‘굿즈(캐릭터 상품)’를 사고 싶었지만 돈이 모자랐다. A양은 SNS로 접한 ‘대리입금’을 활용해 여러 명으로부터 2만~10만원씩 빌릴 수 있었다. 하지만 이 돈을 제때 갚지 ...