P2P업체 연체율 15% 넘으면 경영현황 공시

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자금은 외부기관에 맡겨야

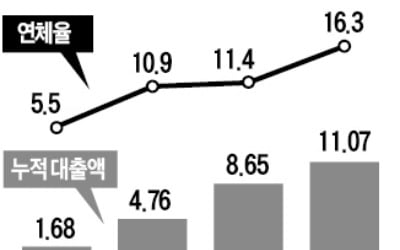

온투법과 금융당국 가이드라인 등에 따르면 P2P 업체는 연체율이 15%를 초과하거나 부실채권을 매각하는 등 중요한 경영현황을 공시해야 한다. 또 투자금을 회사 운영자금과 분리해 별도의 예치기관에 보관해야 하고, 투자자가 위험성을 이해하기 어려운 구조화 상품의 취급이 제한된다. P2P 업체는 동일 차입자에게 연계대출채권 잔액의 7% 또는 70억원 넘게 연계대출을 내줄 수 없다.

일반 개인투자자는 모든 P2P 업체를 통틀어 총 3000만원(부동산 관련은 1000만원)까지, 같은 차입자에 대해서는 500만원까지만 투자할 수 있다. 소득 적격투자자는 전체 1억원, 같은 차입자에게는 최대 2000만원이 한도다.

다만 온투법의 이런 투자한도 조항은 내년 5월 1일부터 시행된다. 내년 4월 말까지는 P2P 가이드라인에 따라 일반 개인투자자가 업체당 1000만원(부동산 관련 500만원), 차입자당 500만원까지 투자할 수 있다. 소득 적격투자자는 업체당 4000만원, 차입자당 2000만원이 투자 한도다.

240개 이상 난립했던 것으로 알려진 P2P 업체 중 온투법에 따라 정식 등록할 곳은 두 자릿수에 그칠 것으로 알려졌다. 1년 안에 등록하지 않으면 폐업하거나 대부업체로 전환해야 한다.

금융당국은 P2P 업체를 관리·감독할 법적 근거가 마련된 만큼 앞으로 P2P 업체의 업무보고서 등을 수시로 파악하고 테마검사 등을 통해 불건전·불법 영업행위를 단속한다는 방침이다.

임현우 기자 tardis@hankyung.com

-

1

P2P 대출업체 '퇴출 태풍' 분다…상당수가 회계자료 제출 안해

금융감독원이 개인 간(P2P) 대출업체들을 대상으로 벌이고 있는 전수조사에서 상당수가 ‘부적격’으로 판명될 전망이다. 잇따른 사기·횡령 사건과 연체율 급등으로 불신이 커진 P2P 금...

-

2

P2P업체 렌딧, 기술신용평가에서 두번째로 높은 등급 획득

개인 간(P2P) 금융업체 렌딧이 나이스평가정보의 기술신용평가 상위 등급인 ‘TI-2’ 등급을 인증받았다고 11일 발표했다. 기술신용평가(T...

-

3

유명 브랜드 담보로 대출한다더니…창고엔 싸구려 슬리퍼만 [영상]

지난 7일 경기 남양주시 화도읍의 한 물류창고. 중국산 저가 슬리퍼 등이 가득한 상자들이 이리저리 널브러져 있었다. 종이박스엔 ‘블루문펀드 담보자산 표시’라는 글자가 선명했다. 의류, 주방용품 ...

![유명 브랜드 담보로 대출한다더니…창고엔 싸구려 슬리퍼만 [영상]](https://img.hankyung.com/photo/202008/AA.23440990.3.jpg)