취업·승진·신용등급 올랐나요?…"대출금리 깎아달라" 요구하세요

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행·보험·카드 등 모든 금융사에

스마트폰으로도 신청 가능

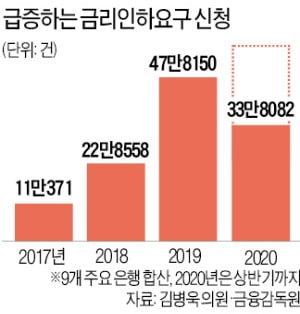

상반기 9개 은행에 33만건 접수

14만건 받아들여 금리 낮춰줘

요즘은 창구에 찾아가지 않아도 PC나 스마트폰으로 간편하게 금리인하요구권을 행사할 수 있게 됐다. 이런저런 이유로 대출을 받아뒀다면, 이 권리를 활용할 수 있는지 틈틈이 확인해보는 것이 좋다.

금리인하 신청, 매년 두 배로 늘어

최근 눈에 띄는 변화는 인터넷·모바일뱅킹을 활용한 ‘비대면 신청’이 급증하고 있다는 점이다. 전체 금리인하 요구 중 비대면 신청의 비중은 2017년 60.3%에서 올 상반기 98.2%로 급증했다. 이 기간에 인터넷전문은행인 카카오뱅크와 케이뱅크가 등장했고, 기존 은행에서도 지난해 1월부터 인터넷으로 금리인하 신청이 가능해진 점이 영향을 미친 것으로 분석됐다. 김 의원은 “금리인하요구권 신청은 2002년 각 은행에서 자율적으로 시행했지만 2019년 6월 법제화를 계기로 큰 폭으로 증가하는 추세”라고 설명했다.

어떻게 신청할 수 있나

물론 소비자가 요구한다고 금융사가 무조건 받아줘야 하는 것은 아니다. 대출 금리가 이용자의 신용상태에 따라 변동되는 상품이어야 하고, 신용상태 변화는 금리에 영향을 줄 수 있는 유의미한 수준이어야 한다. 금리인하요구권의 수용률은 2017년 41.5%, 2018년 26.6%, 2019년 29.9%, 올 상반기 32.5%로 각각 집계됐다.

금리인하를 신청하는 절차는 업체마다 약간씩 차이는 있지만 생각보다 간단하다. 창구에서는 금리인하 신청서를 작성한 뒤 재직증명서, 근로소득 원천징수영수증 등의 증빙자료를 내면 된다. 인터넷·모바일에서는 금리인하 신청 메뉴로 들어간 다음 증빙자료를 팩스 등으로 제출하면 된다. 소비자에게 서류를 따로 요구하지 않고, 금융사가 전산망으로 알아서 확인하는 곳도 많다. 카카오뱅크는 지난해부터 신용등급이 오른 대출 이용자에게 ‘금리인하요구권을 행사하라’고 먼저 알려주는 서비스를 도입하기도 했다.

수용 거부돼도 불이익 없어

금융사는 금리인하 신청을 받고 나서 10영업일 안에 결과를 알려줘야 한다. 전화, 서면, 문자메시지, 이메일 등을 통해 수용 여부와 사유를 설명하는 것이 원칙이다.요구가 받아들여지지 않더라도 소비자가 불이익을 보는 것은 없다. 자격이 된다면 일단 신청해보는 게 이득이라는 얘기다. 금융사에는 대출 계약을 체결하기 전 소비자에게 금리인하요구권 제도를 설명해줘야 하는 의무도 있다. 이를 어긴 금융사나 임직원은 최대 1000만원의 과태료를 물어야 한다.

금융당국 관계자는 “대출 시장은 정보의 비대칭성과 신용평가 방식의 복잡성, 전문성 문제로 인해 금융사가 제시하는 금리를 소비자가 수용하는 형태로 운영돼 왔다”며 “누구나 편리하게 금리인하요구권을 이용할 수 있도록 제도를 개선해 나갈 것”이라고 했다.

임현우 기자 tardis@hankyung.com

-

1

월 200원에 특정암 콕집어 보장…카톡으로 '보험 선물'도 되네

각종 질병을 두루 보장하는 보험상품에 가입했다고 하더라도 특정 부문에 대해서는 나중에 받게 될지도 모르는 보험금에 아쉬움을 느낄 수 있다. 이때 관심을 둘 만한 게 ‘미니보험’이다. 갖가지 암 ...

-

2

골든펠로우는 전국 생명보험 전속설계사 10만 명 가운데 근속기간, 계약유지율, 불완전판매 등 엄격한 기준을 적용해 매년 300명의 우수 보험설계사를 선정하는 영예로운 타이틀이다. 그 타이틀을 무려 4회 연속 지켜온 ...

-

3

금융회사끼리 또는 금융사회와 핀테크업체와의 협업 상품 출시가 잇따르고 있다. 이 상품들은 모바일 앱을 활용해 편리함과 신속함을 앞세우고 있다. 복잡한 우대 조건과 영업점 방문 등을 모두 없앴다. 하나은행은 핀테크업체...