고층 아파트 거주자들은 화재보험법에 따라 아파트 입주자 대표 명의로 단체화재보험에 의무 가입해야 한다. 단체화재보험의 보장이 충분치 못하다고 생각해서 개인적으로 보험을 더 들고싶을 때는 단체보험에서 보장해주는 부분을 빼야 하지만 이런 사실을 모르고 가입하면 ‘헛돈’을 쓰게 된다. 단체보험에 가입한 아파트는 1000만세대가 넘을 것으로 추정된다.

16일 금융권에 따르면 인터넷에서 주택화재보험을 팔고 있는 삼성화재, DB손해보험, 현대해상, KB손해보험, 한화손해보험 등 대형 손보회사들은 모두 16층 이상 아파트 거주자들에게 단체보험 가입 사실과 보험료 과다 납부 가능성을 조언하지 않고 있다.

A 손보사는 화재보험 상품을 팔면서 아파트가 몇 층짜리인지 물어보고도 단체보험 의무 가입 관련 내용을 공지하지 않았다. B 손보사는 보험료를 계산해보는 웹페이지에서 “매월 아파트 관리비에서 빠지는 보험료, 충분한 보상이 될까요”라는 문구만 적어놓고 있다.

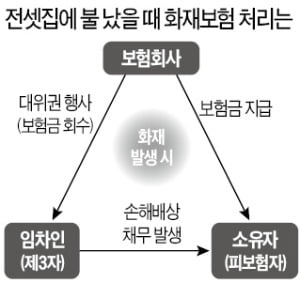

화재보험은 여러 상품을 동시에 구입하더라도 실제 발생한 피해만 보상 받을 수 있다. 예를 들어 단체보험으로 건물피해 10억원을 보장받기로 했는데 화재로 2억원의 손해가 발생하면 별도의 개인화재보험을 들었다고 해도 결국은 2억원의 보험금만 받게 된다. 실손의료보험에 복수로 가입했다고 해서 실제 치료비 이상의 보험금을 받지 못하는 것과 마찬가지로 비례보상이 적용된다.

손보사 관계자는 “중복 가입 피해가 나타날 수도 있지만 보험계약자마다 사정이 달라 일괄적으로 알리기 어려운 점이 있고 규정상 통지할 의무도 없다”고 해명했다.

금융권에서는 화재보험 보험료가 1년에 3만원 안팎에 그치는 상품이 많기 때문에 가입자들의 관심이 크지 않은 영향도 있다고 분석한다. 하지만 건물·가재도구 피해 보장이 화재보험의 주계약이고 보험료 비중이 가장 크기 때문에 건물 피해 보장이 과도하게 이뤄지지 않도록 유의해야 한다.

인터넷에서 가입할 수 있는 화재보험에서는 건물 피해 부분에 대해서 최소 1000만원부터 2억원 정도까지 선택할 수 있게 돼 있다.

금감원 관계자는 “아파트 입주자 대표회의를 통해 가입하는 단체화재보험은 가재도구나 인명 피해 보장이 약하기 때문에 개인 보험으로 강화해야 하는 필요성이 크지만 아파트 건물 피해는 관리사무소에 전화해 보장 수준을 확인하고 중복 가입을 최소화해야 한다”고 조언했다.

박종서 기자 cosmos@hankyung.com

![[단독] 강호동도 손 털었다…가로수길 빌딩 166억에 매각](https://img.hankyung.com/photo/202412/03.24235461.3.jpg)