'영끌' 막아라…3월 '가계부채 대책' 어떤 규제 담기나

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

DSR 은행별→개인별 전환… 대출한도 줄어들듯

24일 금융위에 따르면 이 방안은 금융회사별로 운영하고 있는 총부채원리금상환비율(DSR) 관리방식을 단계적으로 차주(대출 이용자) 단위로 전환하는 것이 핵심이 될 예정이다.

DSR은 모든 가계대출의 1년치 원리금상환액을 연소득으로 나눈 값이다. 지금은 금융회사별로 평균치만 관리하면 되기 때문에 차주별로는 DSR 40%를 넘겨도 된다. 하지만 앞으로는 개인별로 ‘1인당 DSR 40%’를 일괄 적용하겠다는 얘기다. 이렇게 되면 주택담보대출을 받아둔 사람은 신용대출 한도가 자연스럽게 줄어든다. 금융위 측은 "차주의 상환능력 범위 내에서 가계대출이 취급될 수 있도록 하는 것"이라고 했다.

가장 관심을 모으는 것은 금융위가 신년 업무계획에서 밝힌 '신용대출 원금 분할상환'이다. 주택담보대출의 경우 원금과 이자를 동시에 갚아나가야 하지만, 신용대출은 이자만 내며 만기를 계속 연장하는 것이 일반적이다. 앞으론 신용대출도 원리금을 함께 갚도록 바꿔서 '영끌 대출(영혼까지 끌어 최대 한도로 받는 대출)'을 받아 주식이나 부동산에 무리하게 투자하는 것을 막겠다는 취지다.

정부는 차주의 소득을 초과해 상환능력을 넘어서는 고액 신용대출에 분할상환 의무를 지우는 방안을 검토하고 있다. 다만 대출시장의 혼란을 우려해 '1억원 이상' 같은 식으로 일률적인 금액을 기준으로 삼진 않겠다고 선을 긋고 있다. 정부 관계자는 "차주의 상환능력과 대출기간을 종합적으로 고려해 과도한 대출은 지양하고, 상환능력 범위를 넘어설 것 같으면 일정 부분 분할해서 갚도록 하는 것이 필요하다"고 말했다.

금융당국 관계자는 "분할상환 적용 기준을 대출금액으로 일괄적으로 할 수는 없고 소득을 고려해야 한다"고 말했다. 신용대출 금액을 소득과 견줘봤을 때 갚을 수 있는 범위 안에 있다면 일시에 갚든 나눠서 갚든 상관없지만, 소득보다 많이 빌렸다면 제동을 걸어야 한다는 것이 당국의 인식이다.

차주의 소득 외에 만기가 어느 정도인지도 변수다. 신용대출 만기는 통상 1년 단위로 계속 연장해 최장 10년까지 가능하다. 1년 미만의 단기 신용대출에는 분할상환을 적용하지 않다가 연장을 통해 만기가 길어지면 분할상환을 적용되는 방안도 거론되고 있다.

금융위는 은행권 의견을 들어 세부 방안을 확정하고 3월 구체적인 내용을 발표할 예정이다. 금융위는 "고액 신용대출에 대한 원금 분할상환이 의무화된다거나 고액 신용대출 기준이 1억원이라는 등의 추측이 나오고 있지만 현 시점에서 확정된 사항이 아니다"고 했다.

임현우 기자 tardis@hankyung.com

-

1

"아파트 현금으로만 사야할 판"…노원·강서 줄줄이 15억 돌파

서울 중심부와 거리가 떨어진 외곽지역 아파트값도 현금을 주고 사야할 수준이 됐다. 집값이 가파르게 오르면서 이른바 '노도강(노원·강북·도봉구) 금관구(금천·관악&middo...

-

2

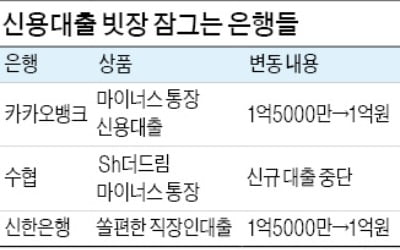

은행들이 올 들어 직장인의 신용대출을 다시 조이고 나섰다. 지난해 말 진행했던 신용대출 한도 축소와 신규 마이너스통장(한도대출) 발급 중단 조치를 재개하면서다. 금융당국의 신용대출 억제 정책에 은행들이 반응하고 있다...

-

3

더불어민주당이 상업용 부동산으로 은행 자금이 과도하게 흘러가고 있다며 금융감독원에 관련 대출을 모니터링할 것을 요구하기로 했다. 오피스빌딩 등으로 흘러가는 은행의 부동산 금융을 조여 정부가 추진 중인 K뉴딜사업으로 ...