40년짜리 '초장기 주택대출' 하반기 나온다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

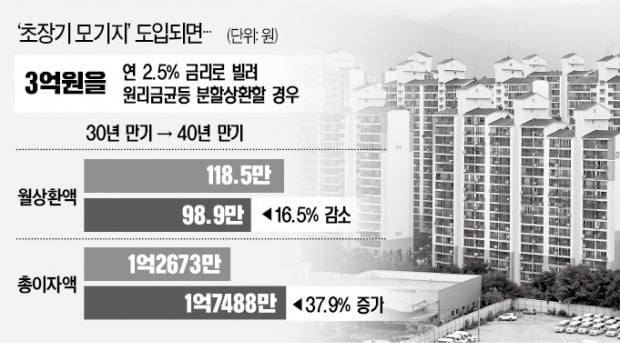

3억 빌리면 月상환 118만→99만원

기존 30년 만기 보금자리론보다

月상환액 16.5%↓ 총이자 37.9%↑

집값 9억원 넘으면 제외될 듯

금융위원회는 올해 청년과 신혼부부를 대상으로 만기 40년의 초장기 정책 모기지(mortgage·주택담보대출)를 시범 도입한다고 14일 발표했다. 주택금융공사를 통해 늦어도 하반기부터 판매할 계획이다.

40년짜리 주택담보대출은 기존의 대표적 정책 모기지인 ‘보금자리론’보다 월 상환액이 최소 15% 이상 줄어든다. 예컨대 보금자리론으로 3억원을 연 2.5% 금리로 빌려 원리금균등 분할상환 방식으로 갚는다면, 만기가 30년일 때 월 상환액은 118만5363원이다. 만기가 40년일 때는 다달이 98만9335원을 갚으면 된다. 다만 만기가 길어지는 만큼 총이자액은 늘어난다. 30년 만기일 때 발생하는 이자는 1억2673만원, 40년 만기는 1억7488만원이다. 결론적으로 월 상환액은 16.5% 감소하고, 총이자액은 37.9% 증가한다.

금융위는 초장기 모기지를 청년층과 신혼부부에게 먼저 공급하고, 단계적으로 대상을 확대한다는 구상이다. 신청 자격은 기존 정책모기지 기준과 비슷하게 적용하는 방안이 유력하다.

보금자리론은 집값이 6억원 이하(KB 시세 또는 한국부동산원 시세)이면서 연소득이 7000만원 이하(미혼이면 본인만, 기혼이면 부부 합산)여야 한다. 신혼부부는 연소득 8500만원까지, 다자녀 가구는 연소득 1억원 이하까지 자격 을 준다. 또 다른 정책 모기지인 적격대출은 집값 9억원 이하만 신청할 수 있다. 금융위 관계자는 “기본적인 정책 모기지 요건에 해당하면서 청년이나 신혼부부라면 40년 모기지를 이용할 수 있을 것”이라고 했다.

선진국에서 활성화된 초장기 주택담보대출을 국내에도 도입해야 한다는 요구는 꾸준히 제기돼 왔다. 미국과 일본에는 50년 동안 나눠 갚는 모기지도 있다.

관건은 자금을 얼마나 안정적으로 조달하느냐다. 주택금융공사는 주택저당증권(MBS)을 발행해 재원을 마련하는데, MBS 만기는 주로 20년까지다. 30년물은 지난해 10월부터 조금씩 발행을 시도하는 단계다. 금융위 관계자는 “초장기 모기지를 가능한 한 조속히 도입해 많은 청년과 신혼부부가 혜택을 볼 수 있도록 하겠다”고 말했다.

금융위는 이와 별도로 ‘청년 전·월세 대출’ 공급을 확대한다는 계획을 함께 내놨다. 현재 4조1000억원으로 정해진 공급 한도를 상반기 중 폐지하고, 1인당 대출 한도를 늘리는 방안을 검토하고 있다. 청년 전·월세 대출은 만 34세 이하 청년에게 연 2%대 초반 금리로 보증금은 7000만원까지, 월세는 50만원까지 빌려준다. 2019년 5월 선보인 이후 작년 말까지 7만2000명이 이용했다.

임현우 기자 tardis@hankyung.com

-

1

가전·패션 등 '대분류'만 공유…마이데이터 쇼핑정보 제한

오는 8월 시행을 앞둔 마이데이터(본인신용정보관리업)의 쟁점 중 하나인 ‘쇼핑정보 공유 범위’가 일단 ‘12개 대분류’로 제한적으로 설정됐다. 금융위원회는 22일 발표한 &...

-

2

마이데이터 사업자들은 오는 8월 4일부터 표준 응용프로그램 인터페이스(API)를 통해 개인신용정보를 수집·활용해 소비자에게 서비스를 제공한다. 또한 참여기관의 의견을 수렴하고 애로사항을 해소하기 위해 한...

-

3

"금, 미 채권, 일본 엔화와 스위스 프랑 등 전통적 안전자산을 피하라."모건스탠리는 다음 달 경기 회복이 본격화되면 금 등 전통적 안전자산들이 하락 위험에 빠질 수 있다고 분석했다.모건스탠리의 앤드류 시츠 자산배분...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)