혹독한 '옥석 고르기' 거친 P2P투자…"연 7% 수익 거뜬해요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

심사인력이 직접 담보물건 확인

나이스abc '매출채권담보대출'

신용평가기관이 주관 … 신뢰↑

공장 설비·농축산물 등

동산담보대출 상품은 피하고

3~4곳에 철저한 분산투자를

알짜 P2P상품 나왔다

카카오페이 P2P투자는 어렵지 않다. 카카오페이를 켜고 ‘투자’ 버튼을 누르면 ‘부동산 소액투자’ 탭이 뜬다. 해당 탭을 누르면 17개 아파트담보대출에 투자할 수 있는 상품(12일 기준)이 나열된다. P2P 투자는 카카오페이를 통하는 게 안전하다는 평가가 많다. 카카오페이가 직접 채용한 심사 인력이 대형 업체인 피플펀드와 투게더펀딩에서 만든 아파트담보대출채권 투자상품을 심사하기 때문이다. 이들 인력이 직접 현장에 나가서 P2P 투자상품 담보물건을 확인하기도 한다.최근에는 아파트담보대출채권을 기초자산으로 하는 P2P 투자상품이 인기다. 수도권 내 아파트담보대출은 담보가치 하락으로 투자 원금을 돌려받지 못할 확률이 작기 때문이다. 기존 채권 관계도 고려해 투자상품을 플랫폼에 올려놓기 때문에 상대적으로 안전하다는 분석도 있다. 요즘 투자상품의 수익률도 연 9% 안팎을 나타내고 있다. 아파트담보대출채권 투자상품을 주로 취급하는 대형 업체로는 피플펀드와 투게더펀딩이 있다.

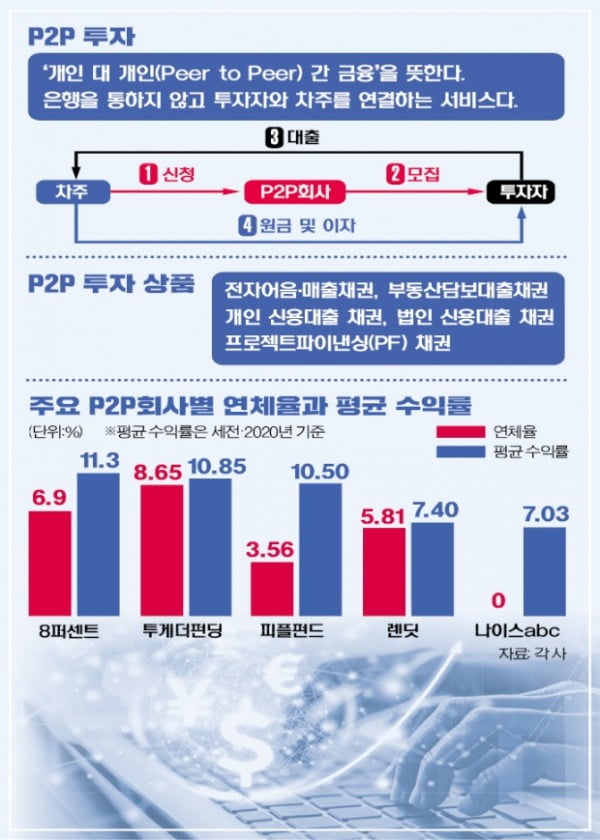

나이스abc가 취급하는 매출채권담보대출 투자상품은 P2P 투자상품 중에서도 눈길을 끈다. 나이스그룹 관계사인 나이스신용평가의 기업평가를 근거로 대출을 내주기 때문에 신뢰감이 형성되고 있다. 수익률은 연 5~7%로 저축은행이나 상호금융권의 적금 상품보다 매력적이다. 나이스abc의 전체 상품 연체율은 0%로 투자원금을 날릴 가능성도 아직까지는 낮게 나오고 있다. 개인 신용대출채권이 기초자산인 투자상품 분야에서는 8퍼센트와 렌딧이 가장 알려진 업체다.

1만원씩 소액·분산투자 가능

P2P업계 관계자들은 철저하게 분산투자를 해야 한다고 입을 모은다. 예컨대 개인 신용대출채권의 경우 해당 투자상품의 수익률이 연 10%를 웃돈다고 해서 한 개 상품에만 투자했다가는 대출을 받은 차주가 돈을 갚지 않으면 그대로 손실이 발생하기 때문이다. 소액을 나눠서 투자하면 한 명의 차주가 돈을 갚지 않아 부실이 발생해도 손실은 크지 않다.P2P 투자상품은 1만원씩 소액을 투자하는 게 가능하기 때문에 분산투자에 용이하다. 투자액을 쪼개서 투자하면 한두 개 채권에서 연체나 부실이 나도 수익을 안정적으로 연 6~7%가량 낼 가능성이 있다.

P2P업계에 신뢰가 안 간다면 금융감독원의 등록 심사를 기다려보는 것도 방법이다. 금감원은 지난해 말부터 8퍼센트와 렌딧, 피플펀드, 윙크스톤, 와이펀드 등 5개 업체에 대해 온라인금융투자연계업(온투업) 등록심사에 들어갔다. 4~5월께 심사 결과가 발표될 전망이다. 8월부터는 온투업 등록을 하지 않은 업체는 P2P 금융 사업을 할 수 없게 된다.

프로젝트파이낸싱(PF) 대출채권 투자상품은 P2P업계에서도 위험하다는 평가가 많다. 업체를 가리지 않고 사고가 빈번하게 나타나고 있어서다. 이름난 업체여도 수익률이 연 15%에 달한다는 이야기에 혹해서 투자하면 큰 손실을 볼 수 있다는 것이다. 테라펀딩이 판매한 ‘김해 부원동 IS PLAZA 신축사업(대출 규모 118억원)’에서 109억원의 손실이 발생해 400여 명의 투자자가 소송을 건 사례가 대표적이다. PF에서는 시행사와 시공사, 토지소유자의 신뢰도가 가장 중요한데, P2P업체가 이를 일일이 확인할 심사인력이 부족하다는 지적이 나온다.

공장 설비, 농축산물 등을 담보로 잡고 기업에 돈을 빌려주는 동산담보대출도 피해야 할 투자상품으로 꼽힌다. 업계 관계자는 “심사인력이 많아야 3~4명인 P2P업체가 담보물건을 일일이 찾아다니는 것도 어렵지만, 가서 물건을 보더라도 그 가치를 평가하는 데 한계가 있다”고 말했다. 한국P2P금융협회에 따르면 동산담보대출 1820억원 중 1433억원은 한 달 이상 연체됐다.

박진우 기자 jwp@hankyung.com

-

1

36개 금융사 대출 금리·한도 비교…핀테크 플랫폼 인기

스마트폰 앱에서 여러 금융회사의 대출금리와 한도를 비교해 고를 수 있는 대출상품이 신용대출에서 주택담보대출, 전세대출, 사업자대출까지 확대되고 있다. 핀테크 플랫폼에 입점하는 금융사도 제2금융권에서 은행까지 빠르게 ...

-

2

카드 결제액 늘거나 연체 땐 신용점수 치명적…통신·건보료도 잘 내야

올해부터 1~10등급으로 나뉜 개인 신용등급제가 1~1000점의 신용점수제로 바뀌었다. 신용점수제 도입은 새내기 직장인에게 유리한 측면이 있다. 기계적으로 신용등급을 분류하다가 약간의 신용 부족으로 등급이 떨어져 신...

-

3

현대카드 제로에디션2, 모든 가맹점 할인…신한카드 더모아, 쌓인 포인트로 주식 투자

요즘 사회 초년생에게 인기가 많은 신용카드를 꼽으라면 단연 ‘무조건 카드’다. 가맹점과 업종을 가리지 않고 할인 또는 적립 혜택을 준다. 다달이 받게 되는 월급을 아직 어디에 쓸지 확실히 모르기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)