한은 "작년 단기금융시장 성장세 둔화…단기사채 첫 감소"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

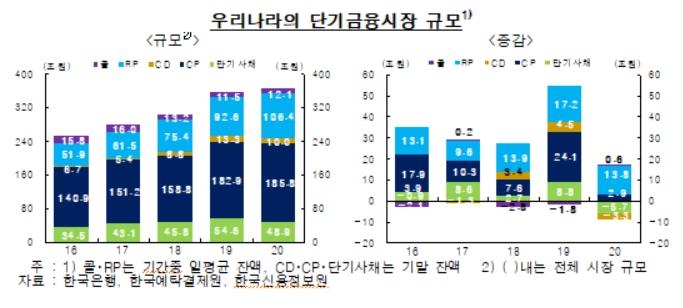

신종 코로나바이러스 감염증(코로나19) 영향으로 지난해 단기금융시장 성장세가 둔화한 것으로 나타났다.

특히 단기사채는 2013년 제도 도입 이후 처음으로 감소했다.

한국은행은 12일 이런 내용 등을 담은 2020년 단기금융시장 리뷰를 발간했다.

분석 대상은 콜, 기관 간 환매조건부채권(RP), 시장성 양도성예금증서(CD)·은행 간 CD, 기업어음(CP), 단기사채 등 5개 시장으로 한정했다.

2016년(+31조8천억원), 2017년(+27조3천억원), 2018년(+24조8천억원), 2019년(+52조9천억원) 등 예년보다 증가 폭이 확연히 줄었다.

작년 CP 증가 폭이 2조9천억원으로, 1년 전(+24조1천억원)보다 대폭 축소했다.

특히 자산유동화기업어음(ABCP)이 2019년 26조2천억원 증가에서 지난해 3조4천억원 감소로 돌아섰다.

CD는 3조3천억원, 단기사채는 5조7천억원 감소했다.

단기사채는 유동화 단기사채(ABSTB)뿐만 아니라 일반기업, 금융기관 단기사채가 모두 줄면서 제도 도입 후 첫 감소를 기록했다.

그러나 RP 시장은 13조8천억원 늘면서 성장세를 이어갔고, 콜시장은 증가로 전환(-1조8천억원 → +6천억원)했다.

RP시장은 큰 익일물 거래비중(2020년 중 93.6%)에 따른 차환 리스크(위험), 일률적인 증거금률(담보의 시장 가치/RP 거래액, 약 105%) 관행 등이 잠재적 위험요인으로 지적됐다.

익일물 거래비중이 큰 상황에서 충격이 발생하면 RP 매도기관이 즉시 높은 수준의 자금 상환 압력에 직면한다.

이때 RP 매도기관이 차환에 실패하면 매수기관이 담보증권을 급히 처분함에 따라 다른 채권시장에까지 연쇄적으로 부정적 영향을 끼칠 수 있다.

일률적 증거금률 관행은 시장 불안과 맞물리면 급격한 자금 유출을 일으킬 수 있다.

한은은 "지난해 정책당국은 RP 시장의 차환 리스크를 줄이고자 RP 매도기관에 현금성 자산의 의무 보유하도록 하고, RP 매수기관에 최소 증거금률을 차등 설정하도록 했지만, 효과가 제한됐다"며 "정책당국과 시장참가자 모두가 기일물 거래를 확대하기 위한 노력을 강화해야 한다"고 밝혔다.

/연합뉴스

-

1

◈하나금융지주◎신임<부사장>▷CIB본부 전호진 부사장<상무>▷리테일본부 김영호▷전략본부 남호식▷글로벌본부 서중근▷자본시장본부 조범준◎승진<상무>▷감사부문 ...

-

2

'서울 유망中企' 20년만에 1000곳 됐다…오세훈 "기업활동 돕는 특단대책 마련"

"하이서울기업이 서울의 경제를 어느정도 견인하고 있다 표현해도 과언이 아닙니다. 많은 기업이 서울의 미래를 함께 만들어가고 있습니다"오세훈 서울시장(사진)은 26일 서울 중구 더플라자호텔에서 열린 '2024 ...

-

3

현대건설은 지난 18일 필리핀 라구나주 산타로사시 보육원 건물을 완공하는 등 국내외에서 다양한 지역사회 지원 활동(사진)을 하고 있다고 26일 밝혔다. 현대건설이 보육원 건립에 필요한 비용을 지원하고 현지 지방자치단...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)