'이 법 통과되면…' 삼성전자 주식 32조원어치 강제 매각

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

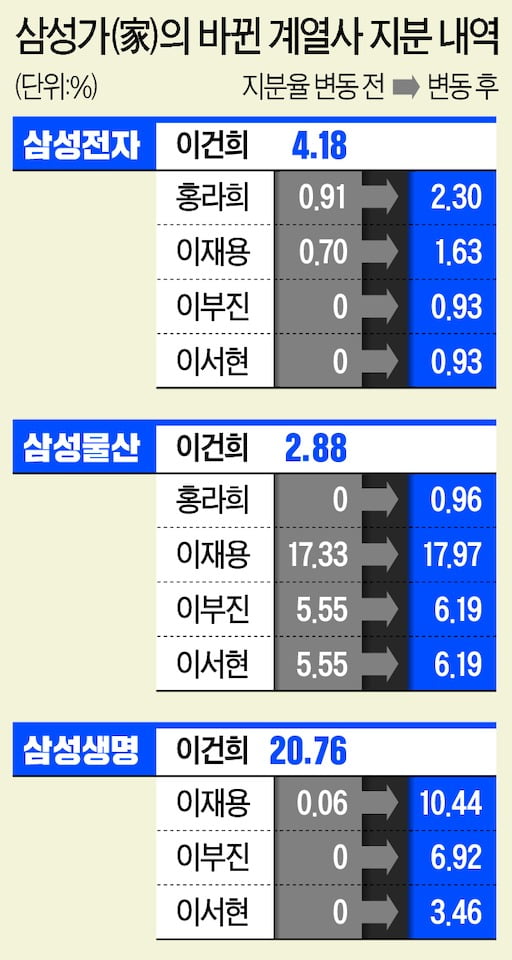

이재용 부회장의 삼성생명 지배력 강화

삼성생명은 삼성전자 지분 8.5% 보유

'삼성생명법' 변수로 지적

삼성생명이 삼성전자 지분 6.6% 팔아야

총수일가 등의 전자 지분율 21%→13%

지배구조 흔들릴 것 우려

실질적 의결권엔 엄청난 영향 없다는 의견도

공정거래법 11조에 따라 지금도

삼성 총수일가 의결권 15%로 제한

삼성생명법 통과되면 생명이 삼성전자 주식 32조원 어치 팔아야

일각에서 향후 삼성 지배구조의 '변수'로 지목하는 게 '삼성생명법'이라고 불리는 보험업법 개정안이다. 현재 국회 계류 중이다.현행 보험업법에 따르면 보험사는 계열사의 주식·채권을 '총자산의 3%'까지만 보유할 수 있다. 고객 돈을 운용하는 보험사의 '몰빵투자'를 막기 위한 취지다.

현행법 상으론 보험사가 보유한 주식·채권은 현재 가격이 아닌 취득할 당시의 가격(취득원가)으로 평가된다. 앞에서 설명한대로 삼성생명은 삼성전자 주식 8.51%(5억815만7148주)을 보유 중인데, 취득원가는 총 5444억원이다. 삼성생명 총 자산(별도 기준) 309조8026억원의 0.17% 수준이다. 현재로선 합법적으로 보유할 수 있다.

보험업법이 통과하면 삼성생명은 총 자산(309조8026억원)의 3%인 9조2941억원을 초과하는 32조1207억원 어치 삼성전자 주식을 매각해야한다. 주식 수로는 약 3억9411만주, 지분율로는 약 6.60%다. 이렇게되면 삼성생명의 삼성전자 보유 주식은 1.91%만 남게 된다.

삼성화재 역시 같은 이유로 현재 보유한 삼성전자 주식을 팔아야한다. 지분율은 1.49%에서 0.57%로 낮아진다.

총수일가의 삼성전자 지분율 21%에서 13%로 하락

매각이 현실화하면 '이재용 부회장→삼성물산→삼성생명→삼성전자'로 이어지는 지배구조가 흔들릴 수 있다는 지적이 나온다.삼성생명과 삼성화재의 삼성전자 합계 지분율이 현재 10.00%(8.51%+1.49%)에서 2.48%(1.91%+0.57%)로 낮아지면서 이재용 부회장 등 최대주주와 특수관계인(총수일가, 삼성물산, 삼성생명, 삼성화재 등)의 합산 삼성전자 지분율도 작년말 기준 21.18%에서 13.66%로 하락하게 된다. 지배구조에 큰 타격이란 평가가 나오는 이유다.

실질적 의결권 하락은 1.3%p, 강제매각에 따른 법인세 부과는 부담

하지만 과도한 우려라는 분석도 나온다. 우선 하루 아침에 매각해야하는 건 아니다. 최장 7년의 유예기간이 있다.두번째론 주주총회에서 행사하는 '실질적 의결권'만 놓고보면 삼성생명이 삼성전자 주식을 팔아도 의결권 하락이 크지 않다는 분석이 나온다. 미래에셋증권이 지난해 10월 낸 보고서를 보면 삼성 같은 대기업집단 소속 금융·보험사가 보유하고 있는 국내 계열사 주식의 의결권 행사는 '원칙적 금지, 예외적 허용'이다. 공정거래법 11조에 근거한다.

예외적 허용은 주주총회에서 임원 선임이나 해임, 정관변경, 합병 등 주요 안건 결의 때 가능하다. 이 때도 최대주주, 특수관계인과 합쳐 발행주식의 '15%'까지만 의결권을 행사할 수 있다.

쉽게 말해 지금도 이재용 부회장 등 총수일가와 특수관계인의 삼성전자 지분율 21.18% 중에서 15%만 의결권을 행사할 수 있고 6.18%는 실질지배력과 무관했다는 얘기다.

이렇기 때문에 삼성생명법이 통과되고 삼성생명과 삼성화재가 삼성전자 지분을 팔아, 총수일가와 특수관계인 지분율이 13.66%가 되더라도 실질의결권을 따지고 보면 15%에서 13.66%로 1.34%포인트만 낮아진다는 것이다.

지분 1.34%도 적은 건 아니지만 삼성 지배구조에 엄청난 타격은 아니라는 얘기가 나오는 이유다.

물론 대규모 지분을 강제 매각해야하는 삼성생명과 삼성화재 입장에선 '법인세' 부담이 커진다. 법인이 보유 주식을 팔면 매각 차익의 22%를 내야하는 법인세법 때문이다. 삼성생명은 삼성전자 주식을 팔아 31조원 넘는 매각차익(과거 매입가격-매도가격)을 거둘 순 있지만 이중 22%인 6조9000억원 가량을 법인세로 내야한다.

삼성생명이 삼성전자 같은 우량주를 강제로 매각하게 되고 세금 부담이 커지면 주주나 보험가입자 입장에선 이익에 반할 수 있는 점도 부담이다.

삼성생명 배당확대 기대도

지배구조에 대한 갑론을박에도 불구하고 이재용 부회장이 삼성생명 주식을 다른 계열사와 달리 많이 상속받은 건 '신의 한수'로 평가된다. 고 이건희 회장 보유 주식 중 현재 지배구조에 큰 영향이 없는 삼성물산, 상속세 부담이 큰 삼성전자 주식은 홍라희 전 리움미술관장과 이재용 부회장, 이서현 호텔신라 사장. 이서현 삼성복지재단 이사장이 법정비율대로 나눠가졌다. '삼성은 다르다', '가족 간 화합한다'는 긍정적인 여론이 나오고 있다.

향후 삼성생명이 삼성전자 주식을 판 돈으로 '배당확대'에 나설 가능성도 있다. 10% 이상 주식을 보유한 이 부회장으로선 나쁠 게 없다.

생명이 팔 전자 주식, 물산이 다 살 수 있나

또 다른 관심사는 삼성생명법 통과되고 삼성생명이 삼성전자 주식을 팔게됐을 때, 누가 가져갈 것인지 여부다. 시장에선 삼성 총수일가가 삼성전자 주식을 시장에 풀진 않을 것으로 예상한다. 그래서 증권가에선 삼성물산이 삼성바이오로직스 주식(지분율 43.44%)을 팔아 돈을 마련하고, 삼성전자 주식을 살 것이란 전망이 우세하다.우선 삼성바이로직스 주식을 팔 수 있을 지도 불투명하다. 삼성물산 주주입장에선 '성장성이 높다'고 평가 받는 삼성바이오로직스를 파는 행위에 대해 '배임' 논란이 발생할 수 있다.

만약 삼성물산이 삼성생명이 매각하게 될 32조원 규모(현재 가치로 추정) 주식을 살 수 있게 되더라도 난관이 있다. 공정거래법 상 지주회사가 되기 때문이다. 공정거래법상 자산총액이 5000억 원 이상이고 계열사 주식 평가액 합계가 자산총액의 50% 이상인 회사는 지주회사로 강제 전환된다. 삼성물산의 지난해말 기준 자산총액은 54조3317억원이다. 삼성생명이 매각하게 될 삼성전자 주식을 사면 삼성물산이 사면 지주사가 되는 것이다.

지주사가 된 삼성물산은 상장 자회사 지분율을 30% 이상으로 의무 유지해야한다. 현재 보유한 삼성전자 주식(5.01%)에 삼성생명으로부터 매입하게 될 주식(6.60%)를 더해도 약 11.61%에 불과하다. 18% 이상의 삼성전자 주식을 더 사야하는데, 불가능한 일이다.

이 때문에 삼성생명의 삼성전자 지분이 시장에 나오더라도 삼성물산이 100% 다 가져가기보다는 여러 계열사와 총수일가가 나눠서 살 것이란 관측도 나온다.

황정수 기자

-

1

보험금 달러로 받는 외화 보험, 단기 환차익 노리다 낭패 볼 수도

외화 보험은 매달 꼬박꼬박 납입하는 보험료와 향후 지급받는 보험금을 모두 외국 통화를 기준으로 책정한 상품이다.금융감독원에 따르면 외화 보험 계약자 수는 2017년 1만4475명에서 지난해 16만5746명으로 10배...

-

2

삼성전자는 노트북 신제품 ‘갤럭시 북 프로’ 시리즈의 신규 기능을 기존 노트북 ‘갤럭시 북’에도 지원한다고 2일 밝혔다. 지난달 28일 언팩(신제품 공개) 행사에서 선보인 ...

-

3

삼성전자와 LG전자가 프리미엄 TV 마케팅에 힘을 주고 있다. 이들 기업은 각각 ‘네오(NEO) QLED TV’와 ‘LG 올레드 에보(OLED evo)’를 앞세워 시장에서 ...