5大금융지주 서둘러 새 페이 앱

카드·저축은행 등 한데 묶은

통합 간편결제 플랫폼 '맞불'

"범용성·편의성 높여야 성공"

5대 금융지주 모두가 ‘××페이’를 내놓기로 하면서 네이버파이낸셜과 카카오페이 등 빅테크 기업이 우위를 점한 간편결제 시장에 지각변동이 예고되고 있다. 코로나19 이후 비대면 결제가 대폭 늘어나는 와중에 조만간 추진될 마이페이먼트(지급지시업) 사업과 종합지급결제 라이선스 사업에 대비하려는 의도가 깔려 있다는 분석이다. 간편결제 시장을 둘러싼 경쟁이 한층 가열되는 가운데 차별성을 갖지 못하는 서비스는 쉽게 도태될 것이라는 분석도 나온다.

5대 금융지주, 그룹 통합간편결제 ‘시동’

10일 금융권에 따르면 하나금융은 하나카드 앱을 ‘원큐페이’ 단일 앱으로 통합하고, 아이폰 유저를 포괄하기 위해 QR결제 가맹점을 늘리는 작업을 벌이기로 했다. 하나카드는 여러 개로 분산돼 운영 중인 앱을 올 11월까지 통합하고 장기적으로 하나금융 차원에서 계열사 결제 서비스를 단일 앱으로 합치는 작업도 벌이기로 했다. 하나카드 관계자는 “통합 플랫폼 구축은 사용처를 확대해 사용자의 편의성을 높이기 위한 것”이라고 설명했다.

다른 금융지주사도 앞다퉈 그룹 차원의 통합 결제 플랫폼을 내놓고 있다. KB금융은 지난해 10월 ‘KB페이’를 선보였다. 기존 KB국민카드의 신용·체크카드 기반 스마트폰 간편결제는 물론 국민은행 계좌 결제와 상품권 및 포인트 결제, 근접무선통신(NFC) 단말 결제 등을 지원한다. 연내 KB손해보험, KB저축은행, KB증권 등 다른 계열사와도 서비스를 연동할 계획이다.

신한금융지주도 지난달 신한카드 앱 신한페이판을 통합 간편결제 서비스로 업그레이드한 ‘신한페이’를 출시했다. 우선 신한은행 계좌 결제를 연동했고 조만간 신한금융투자와 제주은행, 신한저축은행 등 자회사 계좌 결제도 연결할 계획이다. 우리금융은 우리은행, 우리카드와 함께 통합 결제 플랫폼을 만들고 있다. 농협금융도 NH농협카드의 ‘올원페이’를 ‘NH페이’로 업그레이드하는 작업을 추진하고 있다.

준비 늦었다? ‘차별성’도 관건

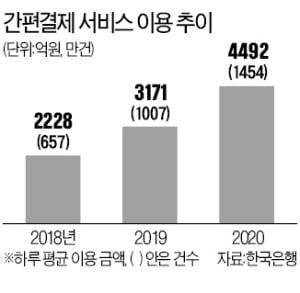

금융사들은 간편결제 시장 성장세에 주목하고 있다. 한국은행에 따르면 지난해 간편결제 이용액은 하루 평균 4492억원으로, 전년 대비 41.6% 증가했다. 2016년(이용 건수 210만 건, 금액 645억원)과 비교하면 4년 만에 건수와 금액 모두 일곱 배가량 불어났다. 이 가운데 카카오페이와 네이버파이낸셜 등 전자금융업자의 이용액 비중이 45.7%로, 금융사 서비스(30.4%)보다 높았다.

금융사들이 서비스 구축을 서두르는 건 마이페이먼트 사업과 종합지급결제 사업 등에 대비하기 위한 것이다. 특히 종합지급결제 사업은 예금과 대출 업무를 제외한 급여이체, 카드대금·보험료·공과금 납부 등 계좌 기반 서비스 전반을 제공할 수 있는 ‘핀테크 사업의 결정판’으로 불린다. 금융업의 경계가 사라지는 것이어서 기존 금융사들엔 커다란 위협이다. 한 금융사 관계자는 “빅테크 기업이 종합지급결제 사업 라이선스를 받으면 은행과 카드사의 거의 모든 업무를 대신할 수 있게 돼 큰 걱정”이라고 말했다.

이 때문에 기존 금융사들이 수세에 몰려서야 변화에 나섰다는 지적이 나온다. 그동안 앱카드 기반의 금융사 간편결제 서비스는 네이버나 카카오, 삼성페이 등 시장을 선점한 간편결제 서비스보다 범용성이 떨어진다는 평가를 받았다. 다른 금융그룹 계열 은행의 결제 계좌를 막아 놓았던 게 대표적인 예로 꼽힌다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)