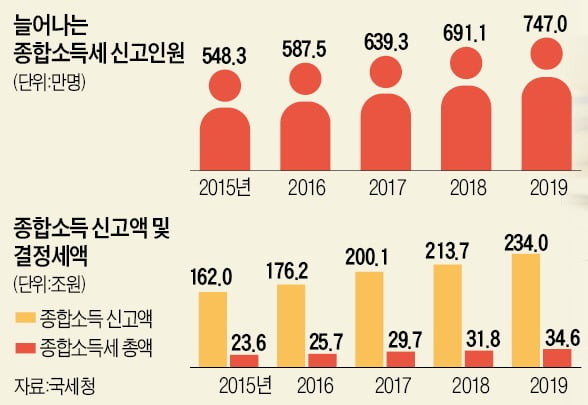

직장인이 알아야 할 종합소득세 포인트

강연료·인세 등 부수입

年 300만원 넘으면 종합소득세 납부해야

"3000만원 초과 땐 사업소득으로 분류

기타소득이라 신고 땐 '허위신고 가산세' 물수도"

강연료·인세 등 부수입

年 300만원 넘으면 종합소득세 납부해야

"3000만원 초과 땐 사업소득으로 분류

기타소득이라 신고 땐 '허위신고 가산세' 물수도"

기타소득 신고 유의해야

일반적으로 회사원은 월급(근로소득) 이외 부업을 통해 얻은 기타소득이 연간 300만원(필요경비 제외)을 넘기면 종소세를 내야 한다. 기타소득이란 보통 일시적·우발적으로 발생한 소득을 뜻한다. 일반적으로는 강연료나 책을 집필해 출판사로부터 받는 인세, 응모 당첨 상금 등이 있다. 금융상품이나 자동차를 지인에게 추천해 주고 판매사로부터 받은 사례금, 복권 당첨금도 기타소득으로 분류된다.

강민정 세무법인 예인 세무사는 “정확한 기준은 없지만 특정 종류의 부수입 액수가 3000만원을 넘으면 과세당국이 사업소득으로 판단하는 추세”라며 “강연료는 당연히 기타소득일 것이라 생각하고 수천만원의 고액 강연료를 기타소득으로 신고하면 종합소득을 허위로 신고했다고 간주돼 세액의 10%가량 ‘신고불성실가산세’를 물게 된다”고 말했다.

책을 써서 얻는 인세 수입의 경우 ‘정기성’도 기타소득과 사업소득을 가르는 기준이 된다. 비정기적으로 책을 써서 인세를 받았다면 기타소득으로 보통 분류된다. 하지만 매년 특정 시점에 정기적으로 여러 차례 책을 써왔다면 생업을 위한 수입으로 분류돼 사업소득에 속한다.

동일한 회사에서 받는 돈도 성격에 따라 근로소득이 아니라 기타소득으로 분류될 수 있다. 통상적인 업무의 대가로 받는 월급은 근로소득이기 때문에 별다른 소득이 없다면 종합소득 신고를 하지 않아도 된다. 하지만 사내 신문에 기고하고 받은 원고료는 대개 기타소득에 속한다. 회사 내부에 기고하는 행위는 본래 업무와 성격이 다르다고 과세당국이 판단하기 때문이다. 사내 원고료 수입이 필요경비를 제외하고 300만원을 넘는 회사원은 종합소득세 신고·납부 대상자가 된다.

소득공제 절세 활용 가능

월급 외에는 별다른 소득이 없는 일반 회사원이라면 대부분 종소세를 자신과 관계없는 일로 여긴다. 이들은 종소세 신고 대상에 포함되지 않는 만큼 관심을 기울이지 않더라도 당연히 세법상 문제는 없다. 하지만 이들도 종합소득 신고를 통해 세금 환급 등 절세의 기회를 찾을 수 있다. 연말정산에서 자신도 모르게 지나친 항목에 대한 공제혜택을 종소세 신고를 통해 받을 수 있기 때문이다.지난해 병원 진료비를 현금으로 낸 뒤 연말정산 기간이 지난 뒤 해당 사실을 떠올린 경우가 대표적이다. 연말정산에서는 세액공제를 받지 못했지만 종소세 신고 시점에 병원에서 영수증을 발급받아 제출하면 세금을 환급받을 수 있다. 의료비 세액공제는 의료비 지출액이 연봉의 3%가 넘을 때 한도 없이 15%를 적용받는다. 안경 구입비도 의료비 세액공제 대상에 포함되기 때문에 작년에 안경을 현금으로 산 직장인은 증빙 자료를 구비해 종합소득을 신고하면 세금을 환급받을 수 있다.

회사에 숨기고 싶은 사실이 있어 연말정산 당시 일부러 기재하지 않은 사항이 있는 직장인 역시 종소세 신고를 활용해 세금을 돌려받을 수 있다. 예컨대 자신이 결혼했다는 사실을 회사에 알리고 싶지 않아 연말정산 당시 배우자가 없다고 신고한 직장인 B씨가 대표적이다. B씨는 종소세 신고에서 과거 배우자가 없다고 신고한 내역을 바로잡을 수 있다. 이때 배우자가 일정한 소득요건을 충족해 부양가족에 해당하면 B씨는 150만원의 소득공제를 받을 수 있다.

강 세무사는 “꼭 대상에 포함되지 않더라도 종소세를 신고하는 것이 유리한 직장인이 많다”며 “자신의 소득 총액과 소득 종류를 잘 따져보고 신고 여부를 결정해야 한다”고 조언했다.

정의진 기자 justjin@hankyung.com