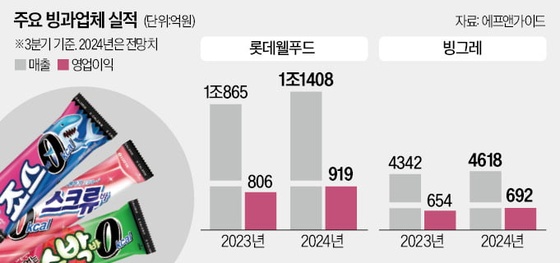

부채비율 1300%…LCC '빚폭탄' 경고음

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1년 내 갚아야 할 돈 6734억원

코로나 장기화로 수익성 악화

보유현금 3개월간 1402억 소진

정부 지원 없으면 연쇄부도 우려

전년 대비 53% 급증한 영업손실

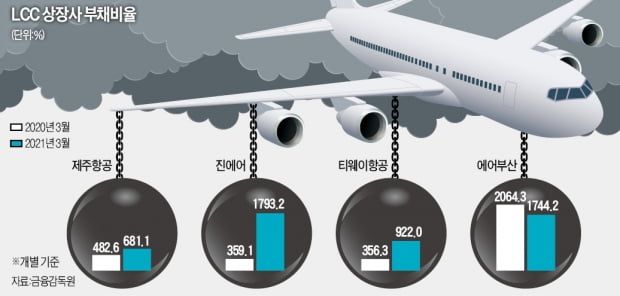

23일 금융감독원에 따르면 제주항공·진에어·티웨이항공·에어부산 등 LCC 상장사 4곳의 올 1분기 평균 부채비율(개별 기준)은 1285.1%에 달했다. 전년 동기(815.6%) 대비 469.5%포인트 급증했다. 진에어의 부채비율이 1793.2%로 가장 높았다. 전년 동기(359.1%) 대비 다섯 배 상승했다. 국내 최대 LCC인 제주항공도 같은 기간 부채비율이 482.6%에서 681.1%로 크게 뛰었다.대부분 LCC는 자기자본(자본총계)이 자본금보다 적은 자본 잠식상태에 빠졌다. 진에어의 자본잠식률은 42.4%로 경고등이 켜진 상태다. 에어부산(34.4%)과 제주항공(27.2%) 역시 안심할 수 없는 상태다. 사모펀드로부터 자금을 수혈한 티웨이항공만 간신히 자본잠식을 면했다. 국토교통부는 1년 이상 자본잠식률이 50% 이상인 항공사에 재무구조 개선 명령을 내릴 수 있다. 이후에도 자본잠식률 50% 이상인 상태가 2년 이상 지속되면 사업자 면허를 취소할 수 있다.

전문가들은 국제선 여객운항이 재개되지 않는 한 LCC의 경영 상태가 호전되기 어려울 뿐 아니라 한동안 현재 상황이 이어질 가능성이 높다고 보고 있다. LCC 상장사 4곳의 올 1분기 영업손실은 2381억원으로, 전년 동기(1555억원) 대비 53.1% 늘었다. 여객수요에 전적으로 의존하는 LCC들은 국제선 수요가 되살아나지 않는 한 수익을 내기 어렵다. LCC 관계자는 “국내선 ‘출혈경쟁’으로 수익성이 더욱 악화됐다”고 지적했다.

3개월 만에 1402억원 현금 소진

LCC들은 보유 현금자산이 빠르게 소진되면서 만기가 돌아오는 단기채무를 갚을 여력조차 없는 위기에 처했다. LCC 상장사 4곳의 1년 내 현금화가 가능한 유동자산 규모는 올 1분기 기준 5144억원으로, 전 분기(6546억원) 대비 1402억원이 줄었다. 반면 1년 내 갚아야 하는 단기차입금과 리스부채는 6734억원에 달한다. 보유한 현금자산보다 갚아야 할 빚이 더 많다는 뜻이다.부산은행이 주채권은행인 에어부산을 제외하면 나머지 세 곳의 주채권은행은 산업은행이다. 산은은 내년 3월 만기가 돌아오는 운영자금 명목의 정책금융 자금에 대해선 만기를 연장할 수 있다는 방침이다.

문제는 단기차입금은 만기 연장을 통해 해결하더라도 3700억원가량의 리스부채를 1년 내 갚기 위해선 자본 확충이 절실하지만 마땅한 대안이 없다는 점이다. LCC 네 곳 모두 지난해 유상증자를 한 상황에서 추가 유상증자는 사실상 어렵다. LCC들은 정부의 조속한 금융지원을 촉구하고 있다. 정부는 지난 3월 LCC에 2000억원의 정책금융을 지원하겠다고 발표했지만 자금 지원을 위한 실사는 아직까지 진행되지 않았다.

LCC들은 정책금융 금리에 대해서도 부담을 표시하고 있다. 제주항공과 진에어가 지난해 산은으로부터 긴급 지원받은 정책자금 금리는 각각 연 4.95%와 4.86%다. 시중의 풍부한 유동성 덕분에 시장 조달금리가 여전히 낮은 수준을 유지하는 상황에서 상대적으로 금리가 높다는 볼멘소리도 나온다. 반면 부도 리스크를 감안한 가산금리를 더하면 적정한 수준이라는 반론도 적지 않다.

강경민 기자 kkm1026@hankyung.com

-

1

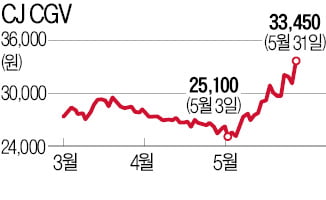

"영화관 다시 붐빈다"…CGV·제이콘텐트리 목표가 상향

코로나19로 지난해 영화관은 여름 성수기가 실종됐지만 올해는 사정이 다르다. 백신 접종이 본격화하고 지난해 개봉을 미룬 대작들이 줄줄이 관객을 찾는다. 여름을 앞두고 영화관 관련주가 꿈틀대는 이유다. 31일 CJ C...

-

2

KB증권은 신종 코로나바이러스 감염증(코로나19) 예방접종 후 직원들의 충분한 휴식 보장을 위해 코로나19 예방접종 휴가를 도입한다고 31일 밝혔다. 이번 코로나19 예방접종 휴가는 충분한 휴식 보장을 통해 직원을 ...

-

3

[속보] 직계약 AZ백신 87만9000회분…내일 추가 출하

[속보] 직계약 AZ백신 87만9000회분…내일 SK바이오 안동공장서 추가 출하 김수현 한경닷컴 기자 ksoohyun@hankyung.com

![[속보] 직계약 AZ백신 87만9000회분…내일 추가 출하](https://img.hankyung.com/photo/202105/02.22579247.3.jpg)

![메타 하루 만에 5.8% 급등…AI 투자 낙관한 월가 [글로벌마켓 A/S]](https://timg.hankyung.com/t/560x0/photo/202407/B20240425071413937.jpg)