노령연금, 미리 받을까? 나중에 받을까? [100세시대와 평생 자산관리]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

노령연금 수급 개시 때 연봉 4200만원 이상이면 감액

연금 연기 제도 활용하면 1년당 7.2% 증액

당겨 받으면 1년당 6% 감액돼

월평균소득금액이 최근 3년간 국민연금 전체 가입자 평균소득월액을 초과하는 경우 감액됩니다. 근로소득만 있는 경우 근로소득공제전 급여가 연 4203만원(2021년 기준)을 초과해야 감액 대상이 되니 너무 걱정하실 필요는 없습니다.

열심히 납입한 국민연금을 소득이 있다고 덜 받게 된다면 좀 억울할 수 있죠. 이런 경우 '노령연금 연기제도'를 활용하면 좋습니다. 경제적인 여유가 있어 당장 연금을 받지 않고 연금을 좀 더 늘려 받고 싶은 사람들을 위한 제도입니다.

'연금연기제도'는 수급자가 희망하는 경우 한 번에 한해 연금수급권을 취득한 이후부터 최대 5년 동안 연금 전부 또는 일부(50~90%)에 대해 지급 연기를 신청할 수 있습니다. 지급 연기를 신청한 금액에 대해서는 1년당 7.2%(월 0.6%), 최대 36% 더 많은 연금을 지급받습니다.

연금을 미뤄서 받을 만큼 여유로운 사람은 많지 않을 겁니다. 문제는 법정 정년이 60세인데, 국민연금 가입자들의 연금 개시 연령이 만 65세라는 점이죠. NH투자증권의 ‘2020중산층보고서’에 따르면 실제은퇴연령은 58.6세로 예상됩니다. 국민연금 수령 전 5년 이상 소득공백기가 발생해 은퇴 후 생활에 경제적 어려움이 생길 수 있습니다.

이런 경우에는 '조기노령연금' 제도를 활용할 수 있습니다. 조기노령연금은 가입기간 10년 이상에 소득이 있는 업무에 종사하지 않는 경우 노령연금 수급개시연령의 최대 5년 전부터 미리 당겨 받을 수 있도록 한 제도입니다.

대신 수령액이 줄어듭니다. 빨리 받기 시작하는 연령에 따라 연 6%(월 0.5%) 감액 지급됩니다. 소득공백기에 다른 대안이 없고 정말 어려운 경우를 위한 비상연금이라고 생각하면 되겠습니다.

조기연금이나 연기연금의 수령금액 차이를 이자개념으로 생각할 수도 있지만 연금수령기간의 증가 또는 감소에 따른 보상개념으로 보는 게 맞습니다. 평균수명보다 적게 산다면 조기연금이 유리하고, 오래 산다면 연기연금이 유리합니다. 하지만 미래 자기수명을 예측한다는 것은 결코 쉽지 않겠죠.

연금의 많고 적음을 따지기보다 지금 노후생활비가 부족한 지 아니면 여유 있는 지를 판단하고 그에 맞게 선택하면 됩니다. 국민연금이 필요한 시기가 되면 상황에 맞게 잘 선택해 안정된 노후생활을 누리기 바랍니다.

<한경닷컴 The Moneyist> 김진웅 NH100세시대연구소 연구위원

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

"대체투자 속도 높이자"...국민연금, 1억$ 이하 투자 권한 실무진에 맡겨 [마켓인사이트]

≪이 기사는 07월14일(13:38) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫국민연금이 오랜 문제로 지적돼온 대체투자 집행 부진 해소를 위해 투자 시스템을 개선했다. 투자 규모 1억...

!["대체투자 속도 높이자"...국민연금, 1억$ 이하 투자 권한 실무진에 맡겨 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26931766.3.jpg)

-

2

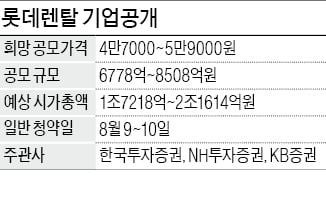

'몸값 2.8조' 롯데렌탈도 가세…8월 공모주 시장 달아오른다

국내 1위 렌터카업체인 롯데렌탈이 다음달 유가증권시장에 상장한다. 몸값은 2조8000억원에 달할 전망이다. 크래프톤과 카카오페이, 일진하이솔루스 등 조(兆) 단위 기업들의 청약 대열에 렌터카 대장주까지 가세하면서 공...

-

3

몸값 2.8兆 롯데렌탈, 다음달 코스피 입성 [마켓인사이트]

≪이 기사는 07월12일(17:05) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫국내 1위 렌터카업체인 롯데렌탈이 다음달 유가증권시장에 상장한다. 몸값은 2조8000억원에 달...

![몸값 2.8兆 롯데렌탈, 다음달 코스피 입성 [마켓인사이트]](https://img.hankyung.com/photo/202107/01.26551715.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)