부모님 땅에서 사업했다가…증여세에 소득세까지 '稅 폭탄'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

부동산 무상사용이익

5년간 1억 넘으면 증여세

사업자엔 소득세도 부과

땅만 빌려줘도 증여

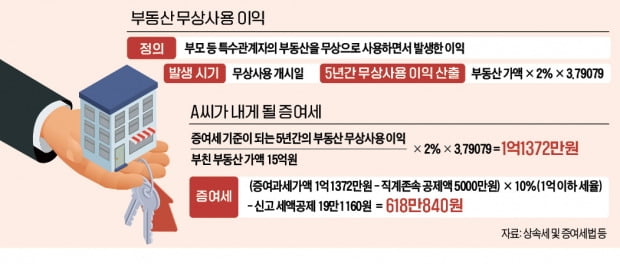

한국경제신문사가 지난달 발간한 《김앤장 변호사들이 풀어 쓴 궁금한 상속·증여》에서는 부모 등 특수관계인의 부동산을 무상으로 사용할 때 발생하는 증여세 부담을 상세히 다뤘다. 현행 상속세 및 증여세법에 따르면 부모 등 특수관계자의 부동산을 무상으로 사용하면 무상사용이익에 대해 증여세를 과세하고 있다. 무상사용 개시일을 기준으로 이후 5년간의 무상사용이익이 1억원 이상이면 증여세를 부과한다.

사용 기간이 5년을 넘긴다면 증여세 부과액도 따라서 늘어난다. 5년이 되는 날의 다음날부터 토지 무상사용이익을 다시 증여받기 시작한 것으로 간주해 5년간의 토지 무상 사용이익이 부과된다. 이처럼 부동산을 무상사용하는 동안 5년마다 증여세를 내야 한다. 해당 기간 부동산 가치가 올랐다면 납부해야 하는 증여세 역시 5년마다 늘어나게 된다.

공동 사업자 되면 세금 절감

김앤장 변호사들은 이 경우 특수관계자인 토지 또는 건물소유자들이 공동으로 부동산임대업 등 사업을 운영하는 것이 세금을 아끼는 방법이라고 조언한다. 이렇게 되면 부동산을 한쪽이 다른 쪽에 빌려주는 것이 아니라 사업상 동등한 사업상 파트너로서 사업에 필요한 자원을 공유하는 것이 된다. 이렇게 되면 한쪽이 부동산을 무상사용하더라도 증여세는 물론 소득세를 내지 않아도 된다.

하지만 이때도 부동산을 활용해 발생하는 이익이 한쪽에 집중된다면 증여세가 부과될 수 있으니 주의해야 한다. 사업 파트너가 사업에 필요한 지분을 각자 출자한 만큼 그에 맞춰 이익을 배당해야 한다는 이유에서다. 출자 비율과 이익 배분 비율 간 차이가 지나치게 크면 세무당국의 과세를 피하기 어렵다. 실제로 부동산임대업을 공동으로 영위하는 부동산 사업자의 출자지분 이율이 각각 6.4%, 93.6%인 반면 손익분배 비율이 33.3%, 66.7%로 산정되자 통상적이고 정상적인 손익분배가 이뤄졌다고 보기 어렵다고 판단해 세금이 부과된 사례가 있다.

김소현 기자 alpha@hankyung.com

-

1

증권업계에서는 매년 여름 휴가철이 되면 거래량 감소에 따른 수급 악화를 우려하는 목소리가 나오곤 했다. 2019년만 하더라도 7월 국내 주식 거래주수가 3004만8260주였지만 8월 2649만4537주로 줄었다. 하...

-

2

여름 휴가를 앞두고 하반기 상승 가능성이 높은 해외 상장지수펀드(ETF)에 분산투자하는 것도 좋은 투자전략이라고 전문가들은 조언한다. 박스권 장세에서는 개별 종목에 대응하기가 어려운 만큼 하반기 상승 모멘텀이 있는 ...

-

3

어벤져스 ETF 투자원칙 "한 종목 5% 넘지 않는다"

전기자동차, 우주, 친환경, 로봇 등 각종 테마형 상장지수펀드(ETF)가 국내외에서 인기를 끌고 있다. 테마별 ETF가 투자한 기업 중 가장 성과가 좋은 곳만 다시 추려내 투자하는 ETF가 최근 미국에서 출시됐다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)