1928년 ‘죄악주’ 배제하는 뮤추얼 펀드 첫 등장

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

18세기 영국 퀘이커 교인들이 미국으로 건너가 만든 '필라델피아 연령 회의'는 1758년 미국에서 최초로 노예 거래를 금지하는 권고를 내놓았다. 법적 강제는 아니었으나, 사회문제를 지역사회의 경제활동과 연계해 바로잡으려 한 최초의 활동으로 평가할 수 있다.

이와 더불어 감리교 활동 역시 ESG 투자를 탄생시킨 마중물이었다. 감리교의 선구자 존 웨슬리는 사회 책임 투자의 초기 개념을 제시했다. 1760년 '돈의 사용법(The Use of Money)'이라는 주제로 열린 설교에서 존 웨슬리는 이익의 추구에 대해 종교적·윤리적 기준을 제시했다.

1920년대 초기 네거티브 스크린 전략 등장

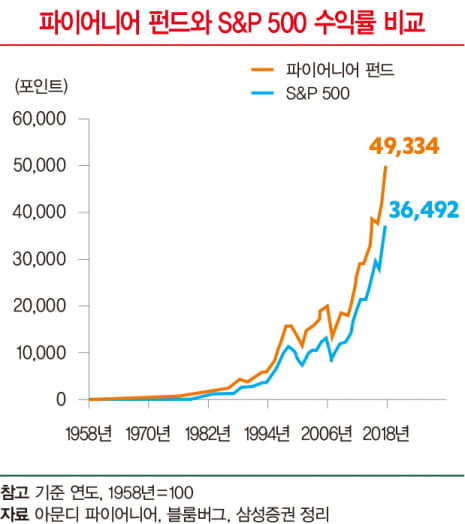

영국의 청교도적 전통에 기반한 윤리 투자 철학이 실제 투자 활동으로 이어진 것은 20세기 초반이었다. 최초의 윤리 투자는 1928년 파이어니어자산운용에서 출시한 파이어니어 펀드(Pioneer Fund)라고 볼 수 있다. 펀드 규모가 작고 대형 금융기관의 참여를 동반한 형태는 아니었기에 최초의 사회 책임 투자 사례로 구분하기는 어렵다.

다만 이 펀드는 최초로 배제 전략(negative screening)'을 도입한 펀드라는 점에서 의의가 있다. 담배, 주류 등 이른바 죄악주(sin stock)를 포트폴리오에서 배제하는 방식을 처음으로 도입했는데, 윤리 투자 개념을 뮤추얼 펀드의 형태로 시도한 첫 사례다. 배제 전략은 주로 현대 유럽의 기관투자자가 사용하는 방식이다.

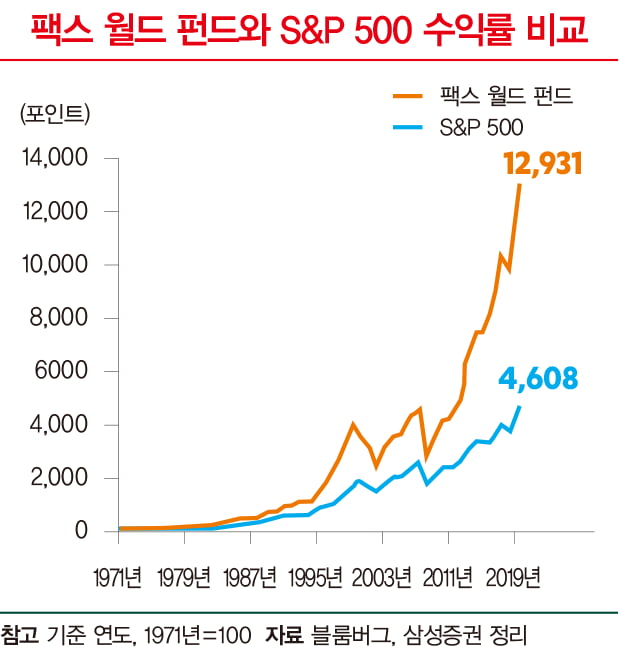

더 직접적으로 사회 책임 투자를 확산시킨 계기는 베트남전쟁이다. 1969년 미국에서 대학 기금과 종교 기금의 주도로 베트남전 무기 공급업체였던 다우케미컬에 네이팜탄과 에이전트 오렌지(고엽제) 생산에 대한 의문을 제기하는 사회 책임 주주결의안이 전달됐다. 잇따른 소송 결과, 1991년 미 의회는 참전 군인의 치료와 피해 보상 및 자녀의 치료를 보장하기로 했다. 이 사태 이후 1971년 팩스 월드 펀드(Pax World Funds)라는 사회 책임 투자 펀드가 등장했다. 앞서 파이어니어 펀드와 달리 팩스 월드 펀드는 규모 면에서 현대적 사회 책임 투자 펀드라고 볼 수 있다.

남아프리카공화국의 인종분리정책(Apartheid, 아파르트헤이트)은 기관투자자가 적극적으로 사회 책임 투자에 뛰어들게 했다. 1977년 레온 설리번이 남아프리카공화국에서 비즈니스를 하는 미국 기업이 지켜야 할 윤리 강령인 설리번 원칙을 제정했다. 아파르트헤이트가 철폐될 때까지 설리번 원칙을 받아들인 기업과 투자자의 역할은 상당했다.

1970년대와 1980년대를 거치며 영미 지역의 주정부 기금과 체이스맨해튼, 시티그룹, 바클레이즈 같은 금융사들이 아파르트헤이트 국면에서 남아프리카공화국에 대한 금융 제재와 비즈니스 제한을 이어갔다. 설리번은 아파르트헤이트가 철폐된 이후인 1999년 유엔과 함께 글로벌 설리번 원칙(Global Sullivan Principles)을 제정했다. 전통적 금융기관이 투자를 매개로 해 사회적 어젠다에 관여한 점에서 남아프리카공화국의 사례는 현대 사회 책임 투자를 글로벌 현상으로 확산시키는 데 기여했다.

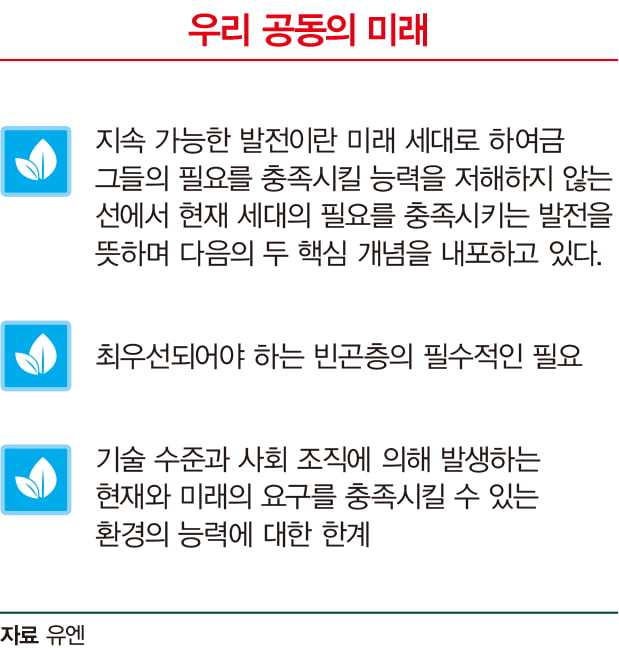

환경문제의 심각성을 일깨운 대표 저서는 1962년 레이철 칼슨의 '침묵의 봄(Silent Spring)'이다. 사회 책임 투자에서 본격적으로 다룬 환경 이슈는 기후변화다. 기원으로 보면, 1972년 로마클럽의 '성장의 한계(The Limits to Growth)’를 들 수 있다. 컴퓨터 시뮬레이션을 기반으로 한 이 연구의 결론은 전 세계에 큰 충격을 주었고, 이를 계기로 브룬틀란트 보고서와 1992년 리우회담에 이르는 세계적 기후변화 논의가 진전을 이뤘다.

이제까지 흐름을 보면 아파르트헤이트 같은 국제적 현안에 대해 다국적 금융기관이 연대하는 모습을 보여왔다. 즉, 사회와 환경문제를 투자와 결합하는 주체가 연기금, 글로벌 은행, 기관투자자 등으로 확대된 것이다. 이러한 투자 의사결정에는 경제적 이익 즉 수익에 대한 고려가 자연스럽게 통합될 수밖에 없었고, 이것이 과거 윤리 투자와 구별되는 사회 책임 투자의 특징을 만들었다.

다시 말하면 사회 책임 투자는 종교적·규범적 가치보다 광범위한 환경, 사회적 어젠다를 투자 수익과 함께 고려하는 기관투자자의 투자 전략으로 특징지을 수 있게 됐다. 1998년 존 엘킹턴이 저서 〈포크가 있는 식인종: 21세기 비즈니스의 트리플 보텀라인〉에서 사회·환경·경제적 가치(People, Planet, Profit)를 동시에 추구하는 트리플 보텀라인(triple bottom line) 개념을 처음 언급한 것도 같은 맥락으로 볼 수 있다.

윤석모 삼성증권 리서치센터장

-

1

삼성전자, 사회 부문 ‘5관왕’…‘여성 인재 육성’은 신세계 1위

[한경ESG] 커버 스토리- 사회 부문 순위 ‘2023 ESG 브랜드 조사’ 사회 부문은 삼성전자가 5개 항목에서 모두 최고점을 받으며 처음 1위에 올랐다. 삼성전자는 ‘직원의 안전과 인권을 배려한다’(응답률 6.8...

-

2

LG엔솔, 2년 연속 환경 1위…한화그룹사 약진 ‘눈길’

[한경ESG] 커버 스토리- 환경 부문 순위 ‘2023 ESG 브랜드 조사’ 환경 부문은 LG에너지솔루션(36.4점)이 1위에 올랐다. LG에너지솔루션은 6개 항목 모두에서 1, 2위를 고루 차지하며 1위 자리를 꿰...

-

3

ESG 내재화 비상…사내 연수용 ‘ESG 경영 패키지’ 나와

한경미디어그룹의 환경·사회·지배구조(ESG) 전문 매거진 가 임직원 교육에 활용할 수 있는 ‘ESG 경영 입문 패키지’를 선보였다. 최근 ESG와 관련된 글로벌 규제가 가시화되면서 ESG 역량 강화를 위한 사내 교육...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)