기업 시민 가치 측정하는 ‘그린 어카운팅’

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

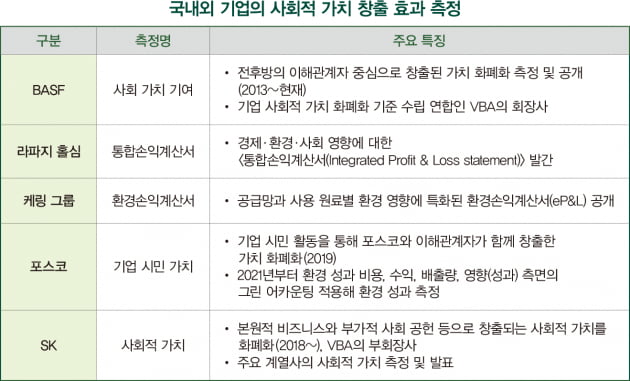

비재무 성과가 기업 가치에 미치는 긍정적·부정적 영향이 실제 기업 성과에 반영되면서 측정에 대한 관심이 높아지고 있다. 기업은 다양한 경영 활동이 사회에 미치는 성과 측정에 대해 예전부터 고민해왔다.

그린 어카운팅 적용해 가치 측정

국내 기업은 SK와 포스코가 사회적 가치에 대한 화폐화 측정을 추진 중이다. 이 중 포스코는 2018년 기업 시민 경영 이념 선포 이후 2019년부터 비즈니스(business), 소사이어티(society), 피플(people) 등 영역별로 기업 시민 실천 성과를 측정하고 있다. 특히 올해는 포스코의 가장 중요한 ESG 이슈인 탄소 성과를 종합적으로 측정하기 위해 ESG 그룹 내에 그린 어카운팅(green accounting) 기능을 신설했다.

기업의 ESG 성과 공시 기준 제정은 ESG 성과를 기업 가치에 적극적으로 반영할 수 있는 토대를 마련한다는 것을 의미한다. 기업이 ESG 성과 표준화 및 공시 대응을 위해 고려해야 할 몇 가지 사항을 제언한다.

공시 표준화, 데이터 관리가 가장 중요

둘째 ESG 성과 현황에 대해 파악한 뒤에는 ESG 성과 개선이 필요하다. 기업의 ESG 대응은 성과 데이터를 공개하는 것에서 끝나면 안 된다. ESG 경영은 ESG 담당 부서의 업무가 아니다. 지속적으로 관심을 가져야 성과를 개선할 수 있다. 실질적 성과의 개선 없이는 대외 ESG 평가, 투자자, 고객 등 이해관계자가 원하는 정보를 제공하기 어려운 것이 현실이다.

마지막으로 투명한 ESG 성과 공시는 기본이다. 향후 비재무 성과는 현재의 지속 가능성 보고서 제3자 검증보다 강화될 추세다. 또 ESG 정보는 누구나 쉽게 찾아볼 수 있도록 공공 데이터 플랫폼에 공시될 예정이다. 유럽연합(EU)은 기업의 ESG 성과 공시 정보를 담은 공공 데이터베이스를 구축할 계획이다. 우리나라도 연말까지 시장 참여자에게 ESG 관련 정보를 제공하는 ESG 경영 및 투자 플랫폼을 만들 예정이다. 앞으로는 미사여구로 ESG 성과를 포장해 기업 가치를 올리기 어려울 것이다. 실제 성과 데이터로 기업의 지속 가능성을 보여주어야 한다.

기업 ESG 경영에 관심이 높아지면서 ESG 공시 기준 수립에 대한 논의가 활발히 진행되고 있다. ESG 성과 표준에 대한 흐름은 크게 3가지로 볼 수 있다. 첫 번째는 국제회계기준원(IFRS)을 중심으로 한 지속 가능성 기준 수립에 대한 논의다. IFRS는 기업의 지속 가능성 성과 보고 기준 제정을 위해 이사회(Trustee) 산하에 지속가능성기준위원회(International Sustainability Standards Board, ISSB)를 만들 것을 지난해 발표했으며, 오는 11월 기후변화당사국 총회(COP26)에서 공식 발표할 예정이다.

IFRS는 지난 7월 ISSB 설립 및 기준 수립 등의 내용을 담은 정관변경(안)에 대한 이해관계자의 의견을 수렴했다. 지속 가능성 기준은 주요 이슈 모듈별로 만들 예정이며, 내년 초에는 기후변화에 대한 기준 초안을 발표할 계획이다. 한편, IFRS(국제 회계 기준)와 함께 GAAP(일반 회계 기준)가 있듯이, IFRS의 ISSB가 있다면 미국을 중심으로 한 가치보고재단(Value Reporting Foundation, 이하 VRF)이 있다.

VRF는 미국 지속가능회계기준위원회(SASB)와 통합기준위원회(IIRC)가 지난 6월 합병했다. SASB의 가장 큰 특징은 산업별로 가장 중요한 이슈에 대한 성과 보고다. ESG 성과에 대한 정보는 방대하기 때문에 SASB에 제시된 중요 지표를 보면 산업별 가장 중요한 ESG 이슈를 이해하는 데 도움이 된다. 또 IIRC는 세부 지표는 아니지만 회사의 비즈니스 모델과 연계한 6대 자본을 연계해 보고하는 틀을 제공, 재무 보고와 비재무 보고를 통합하는 틀을 제공한다.

두 번째는 최근 7월 연합체를 이룬 S&G Global, VBA, Harvard 등이 포함된 가치 회계 네트워크(Value Accounting Network)가 있다. 가치 회계 네트워크는 지속 가능성 회계 및 보고 기준 수립을 목적으로 한다. 협의체 이름에서 알 수 있듯, 기업의 다양한 활동을 통해 창출한 가치를 화폐화하는 것을 최종 목적으로 한다. 화폐화는 비재무 성과를 직관적으로 알 수 있고, 비교 가능하다는 것이 가장 큰 장점이다. 그러나 사회적 가치 측정 범위, 측정값에 대한 가격(proxy) 합의가 필요하다. 특히 국가별로 가치에 대한 시장 가격이 다른 경우 이 부분을 어떻게 조정할 것인가 등에 대한 논의도 필요하다. 여러 가지 기준 수립 중 기업의 재무 가치와 비재무 가치를 통합해 나타낼 수 있는 가장 강력한 방법이지만 공통 지표, 지표별 시장 가격 결정 등 단계별로 합의를 이루는 과정이 필요하다.

마지막으로 EU의 기업 지속 가능성 보고 지침(Corporate Sustainability Reporting Directive, 이하 CSRD)이 있다. 유럽은 2014년부터 비재무 정보 지침(Non-Financial Reporting Directive, NFRD)을 의무화했으며, 금융기관을 대상으로 지속 가능 금융 공시 규제(Sustainable Finance Disclosure Regulation, SFDR)도 시행하고 있다. CSRD는 기존 NFRD의 요건을 수정하는 내용으로 지난 4월 개발에 대한 제안서를 채택했으며, 유럽 금융 보고 자문 그룹(European Financial Reporting Advisory Group, EFRAG)이 주도해 개발 중이다. CSRD의 주요 내용은 모든 기업을 대상으로 하고, 보고에 대한 감사(검증)를 수행하며, 기업이 공시한 정보는 유럽의 기업 ESG 정보 디지털 플랫폼 ESAP(European Single Access Point)에 통합해 게시하는 것을 골자로 한다.

위은실 포스코 ESG그룹 리더

-

1

삼성전자, 사회 부문 ‘5관왕’…‘여성 인재 육성’은 신세계 1위

[한경ESG] 커버 스토리- 사회 부문 순위 ‘2023 ESG 브랜드 조사’ 사회 부문은 삼성전자가 5개 항목에서 모두 최고점을 받으며 처음 1위에 올랐다. 삼성전자는 ‘직원의 안전과 인권을 배려한다’(응답률 6.8...

-

2

LG엔솔, 2년 연속 환경 1위…한화그룹사 약진 ‘눈길’

[한경ESG] 커버 스토리- 환경 부문 순위 ‘2023 ESG 브랜드 조사’ 환경 부문은 LG에너지솔루션(36.4점)이 1위에 올랐다. LG에너지솔루션은 6개 항목 모두에서 1, 2위를 고루 차지하며 1위 자리를 꿰...

-

3

ESG 내재화 비상…사내 연수용 ‘ESG 경영 패키지’ 나와

한경미디어그룹의 환경·사회·지배구조(ESG) 전문 매거진 가 임직원 교육에 활용할 수 있는 ‘ESG 경영 입문 패키지’를 선보였다. 최근 ESG와 관련된 글로벌 규제가 가시화되면서 ESG 역량 강화를 위한 사내 교육...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)