숫자로 확인된 ESG 경영 효과

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

조달 비용·재무 성과에 영향

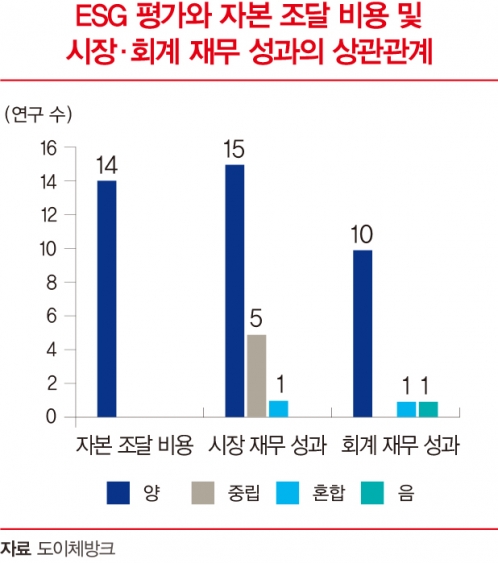

도이체방크는 2012년 기업의 지속 가능성과 자본 조달 비용, 재무 성과, 수익률 관계를 분석했다. 이 연구는 약 19개의 논문을 통해 지속 가능성과 기업의 자본 조달 비용의 관계를, 36개 논문을 통해 지속 가능성과 재무 성과(CFP)의 관계를, 마지막으로 10여 개의 논문을 통해 사회책임투자(SRI) 펀드 수익률을 측정했다. 결론적으로 대부분의 연구에서 ESG 혹은 기업의 사회책임 성과(CSR)는 자본 조달 비용 및 재무 성과에 긍정적으로 작용한다는 결과가 나타났으나 SRI 펀드의 수익률 측면에서는 같은 결론을 도출하지 못했다.

모든 연구에서 CSR·ESG 요소가 좋은 평가를 받은 기업의 자본 조달 비용은 낮았다. 이런 기업들은 펀더멘털 리스크를 낮게 가져갈 수 있다. 개별 종목 혹은 지수의 경우 강한 CSR·ESG 요소는 회계 기반 재무 성과(ROE, ROA, 기업 가치), 시장 기반 재무 성과(주가, 채권가격, 펀드 수익률, 토빈Q)와 상관관계가 있다는 연구 결과를 도출했다. 전체의 89%에 해당하는 연구가 ESG에서 높은 점수를 받은 기업은 높은 시장 기반 CFP를 보인다고 결론 내렸으며, 전체의 85%에 해당하는 연구는 ESG 점수와 회계 기반 CFP에 양의 상관관계가 있음을 확인했다. 또 E, S, G 요소 중 지배구조(G)의 영향력이 가장 강력하고, 환경(E)과 사회(S)가 뒤따른다는 것을 확인했다.

한편 SRI 펀드에 대한 연구의 88%는 펀드의 수익률과 중립 혹은 혼합의 상관관계를 보인다고 결론을 내렸다. 이를 통해 펀드매니저들이 SRI 요소를 통한 초과 수익률 달성에 어려움을 겪는다는 것을 확인할 수 있다.

옥스퍼드대와 펀드 퀀트 회사인 아라베스크 파트너스는 2014년 200개 이상의 연구 자료를 토대로 지속 가능성과 기업의 자본 조달 비용, 기업의 영업 실적, 투자 수익률 간 상관관계를 분석했다. 그 결과 연구의 90%는 건전한 지속 가능성 역량이 기업의 자본 조달 비용을 낮춘다는 결론을, 88%는 ESG 실천이 더 나은 영업 성과로 이어진다는 결론을, 80%는 우수한 지속 가능성이 기업의 주가에 긍정적 영향을 미친다는 결론을 내렸다.

연구에서 지속 가능성과 자금 조달 비용의 관계를 보면, 효율적인 이사회와 훌륭한 정보 공개 정책(G)을 보유하고 오염 물질 저감장치 설치와 위험 물질 방출을 금지하는 기업의 환경 관리 활동(E) 그리고 직원 복지(S)를 갖추면 타인 자본 조달 비용(크레딧 스프레드)이 낮다. 훌륭한 지배구조와 환경 위험 관리 활동 및 환경 정보 공개, 건전한 노사관계와 뛰어난 제품 안전성도 자기자본 조달 비용을 낮춘다.

다음으로 지속 가능성과 기업의 영업 성과를 보면, 지배구조(G)가 좋지 않은 경우 영업 성과가 좋지 않다는 연구 결과가 다수 나왔다. 스위스 기업들을 대상으로 한 연구에 따르면 좋은 지배구조를 갖춘 기업일수록 높은 밸류에이션을 받는 반면, 이사의 재선출 시기가 통일되지 않아 한 번에 이사들을 교체할 수 없는 시차임기제 기업은 낮은 밸류에이션을 적용받았다. 경영진의 보상 활동 또한 회사의 재무 성과에 직접적 영향을 미쳤는데, 경영진의 보상 정책이 과도한 리스크를 추구하지 않도록 설계되었다면 회사의 성과에 긍정적 영향을 미친다.

기업의 올바른 환경 정책(E)은 뛰어난 영업 성과로 이어진다. 특히 환경 평가, 오염 배출 감소, 폐기물 감소 측면에서 뛰어난 성과는 모두 기업의 재무 성과와 양의 상관관계가 있었다. 환경 정책이 부실하면 물질 유출과 환경 관련 소송으로 기업 재무 성과에 부정적 영향을 미치는 것으로 확인됐다. 또 직원, 고객, 지역사회 등 3대 주요 이해관계자와 좋은 관계를 맺는 것(S)도 기업의 영업 성과에 긍정적 영향을 미쳤다.

지배구조가 훌륭한 기업(G)은 그렇지 못한 기업보다 주가가 높았다. 친환경·고효율을 목표로 환경에 책임감 있는 모습을 보이는 기업은 주식시장에서 우수한 성적을 보인다는 것을 확인했다.

지속 가능성 펀드, 리스크에 강점

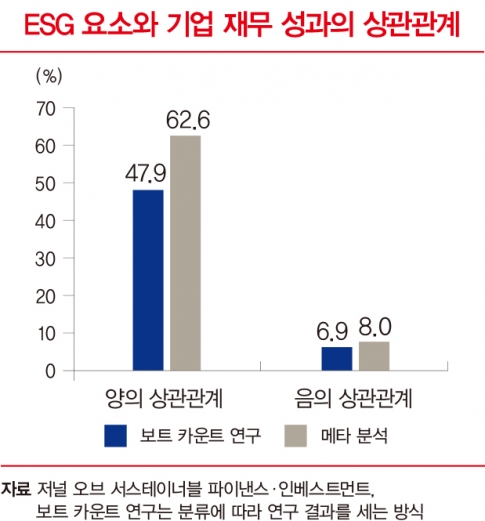

도이체자산운용과 함부르크대의 2015년 2200개 논문에 대한 메타 분석에 따르면, ESG와 재무 성과(CFP) 간 48%의 연구에서 양의 상관관계가 있었다. 전체 연구 결과의 23%는 중립, 18%는 혼합 결과를 도출했으며, 10.7%의 연구만이 ESG와 재무 성과 간 음의 상관관계가 존재한다고 결론을 내렸다. 중복 연구와 1차 통계 정보를 기재하지 않은 연구를 제외해도 47.9%가 양의 상관관계를, 22.5%가 중립의 상관관계를 보였다.

이 연구는 E, S, G 각 요소가 재무 성과에 미치는 영향의 차이는 유의미하지 않다고 결론 내리고 있다. G 요소가 재무 성과와 가장 높은 양의 상관관계를 보이나 동시에 가장 높은 음의 상관관계를 보이기 때문이다.

모건스탠리의 2019년 연구는 2018년까지 1만723개의 펀드를 분석해 지속 가능성 펀드와 일반 펀드 사이의 수익성과 리스크를 비교했다. 결론적으로 지속 가능성 펀드는 일반 펀드와 비교해 수익성 측면에서 차이를 보이지 않았으나, 변동성(리스크) 측면에서 지속적으로 우수한 성과를 보였다. 따라서 투자 포트폴리오를 구성하면서 ESG 요소를 고려하는 것은 시장 리스크를 줄이는 데 기여할 수 있다. 즉 상대적으로 높은 수익을 보장한다고 할 수는 없지만, 변동성 관리 측면에서는 효과적일 수 있음을 나타낸다.

지속 가능성 펀드와 일반 펀드는 수익성 면에서 차이를 보이지 않았다. 2004년부터 2018년까지 매해 펀드 종류별 수익률 평균을 비교한 결과, 지속 가능성 펀드와 일반 펀드의 수익률은 일시적이거나 간헐적 차이만 존재했으며, 이 차이 역시 통계적으로 유의미하다고 볼 수 없었다. 또 펀드들을 투자자산군에 따라 분류하고, 개별 자산군 안에서 지속 가능성 펀드와 일반 펀드의 수익률을 비교한 경우에도 유의미한 차이를 발견할 수 없었다.

즉 지속 가능성 펀드와 일반 펀드는 수익성 측면에서 차이를 보이지 않았으나, 리스크 측면에서는 차이를 보인다. 분석 결과 2004년부터 2018년까지 지속 가능성 펀드의 변동성이 더 작았으며, 하방리스크는 동 기간 일반 펀드보다 평균 20% 작았다. 특히 변동성이 높았던 2008년, 2009년, 2015년, 2018년에 지속 가능성 펀드의 하방리스크가 일반 펀드에 비해 현저히 작게 나타났다. 자산군별 비교를 진행한 결과, 리스크 감소 효과는 글로벌 주식과 미국 주식에서 두드러지게 나타났다.

윤석모 삼성증권 리서치센터장

-

1

삼성전자, 사회 부문 ‘5관왕’…‘여성 인재 육성’은 신세계 1위

[한경ESG] 커버 스토리- 사회 부문 순위 ‘2023 ESG 브랜드 조사’ 사회 부문은 삼성전자가 5개 항목에서 모두 최고점을 받으며 처음 1위에 올랐다. 삼성전자는 ‘직원의 안전과 인권을 배려한다’(응답률 6.8...

-

2

LG엔솔, 2년 연속 환경 1위…한화그룹사 약진 ‘눈길’

[한경ESG] 커버 스토리- 환경 부문 순위 ‘2023 ESG 브랜드 조사’ 환경 부문은 LG에너지솔루션(36.4점)이 1위에 올랐다. LG에너지솔루션은 6개 항목 모두에서 1, 2위를 고루 차지하며 1위 자리를 꿰...

-

3

ESG 내재화 비상…사내 연수용 ‘ESG 경영 패키지’ 나와

한경미디어그룹의 환경·사회·지배구조(ESG) 전문 매거진 가 임직원 교육에 활용할 수 있는 ‘ESG 경영 입문 패키지’를 선보였다. 최근 ESG와 관련된 글로벌 규제가 가시화되면서 ESG 역량 강화를 위한 사내 교육...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)