"최악 지나갔다"…자동차株 반등 '시동'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대차, 이달 2.3% 올라 '선방'

반도체 공급 부족 완화 추세

글로벌 완성차 기업의 3분기 실적은 부진할 것으로 전망된다. 신차 주문이 쏟아져도 반도체가 부족해 차량을 생산하지 못했기 때문이다. 그럼에도 주가는 반등을 시작했다. 차량용 반도체 공급 부족이라는 리스크는 내년부터 서서히 해결될 것으로 예상되고 3분기 실적 부진은 이미 주가에 반영돼 있기 때문이라는 분석이다.

한국車 매력이 부각되는 시점

코스피지수가 2900선까지 하락하는 국면에서도 완성차 기업 주가는 반등에 성공했다. 12일 한국거래소에 따르면 현대차 주가는 이달 들어 2.25%, 기아는 1.23% 올랐다. 차량용 반도체 공급 부족이 완화될 것이라는 ‘신호’가 나온 것이 반등의 실마리가 됐다. 차량용 반도체 후공정 업체가 밀집해 있는 말레이시아에서 코로나19 확진자 숫자가 급증하면서 완성차 업체 주가도 타격을 입었다. 최근 말레이시아에서 확진자 수가 감소하고 있는데다 공장 가동률도 80%까지 회복됐다는 소식이 주가를 끌어올렸다.차량용 반도체 공급 부족 우려가 완화되는 가운데 국내 자동차 종목의 주가 매력도 부각되고 있다. 그동안 생산 차질로 직격탄을 맞은 곳은 포드와 제너럴모터스(GM) 등 북미 업체들이었는데, 이들보다 아시아 완성차 업체 주가가 더 큰 타격을 입었기 때문이다. 현대차의 12개월 선행 주가수익비율(PER)은 8.46배, 기아는 6.59배 수준까지 하락했다.

국내 완성차 업체는 중국 경기 둔화 우려에서도 비교적 자유롭다. 현대차와 기아가 전략적으로 중국 시장 비중을 줄이고 중국 외 신흥국 시장에 투자를 집중해왔기 때문이다. 임은영 삼성증권 연구원은 “중국 시장에서 자동차 판매량이 줄고 있는 것은 생산 차질이 아니라 수요 둔화에 원인이 있다”며 “중국의 ‘공동 부유’ 정책은 양극화 해소에 초점을 맞추고 있는 만큼 향후에도 적극적인 소비 부양책을 기대하기는 어려운 상황”이라고 설명했다.

현대차·기아의 글로벌 판매량에서 중국 시장이 차지하는 비중은 10% 미만이다. 대신 러시아(시장 점유율 1위), 베트남(1위), 인도(2위), 브라질(4위) 등 신흥국 시장을 집중적으로 공략했다. 임 연구원은 “러시아와 브라질 등 현대차 판매 비중이 높은 신흥 시장은 원자재 기반의 경제 구조를 갖추고 있다”며 “최근 원자재 가격 급등으로 국가 경제가 회복되고 있고, 지난 5~6년간 자동차 수요가 급감했던 만큼 이연 소비 수요도 기대된다”고 설명했다.

저평가된 중소형 부품사도 주목

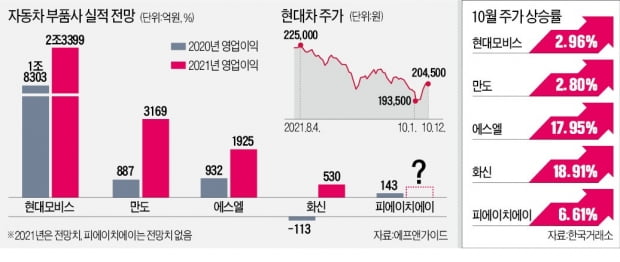

3분기까지 이어진 생산 차질에도 불구하고 여전히 소비 수요는 살아 있다. 미국 만하임 중고차 가격지수가 지난 9월 최고치를 경신했다. 신차를 살 수 없는 소비자가 중고차를 구매하면서 가격을 끌어올린 것이다. 완성차업계가 다시 정상적으로 차를 생산하면 부품사로 낙수 효과가 이어질 것으로 전망된다. 삼성증권은 현대차·기아 의존도가 높아 주가가 저평가돼 있었던 중소 부품사에 투자할 만하다고 조언했다. 에스엘, 화신, 피에이치에이 등이 대표적이다.신한금융투자는 공급 차질 문제가 빠르게 해소될 경우 가장 타격이 컸던 북미 시장에서 반등의 여지가 클 것이라고 분석했다. 정용진 신한금융투자 연구원은 “GM, 포드 등 북미 완성차 업체에 부품을 공급하는 만도, SNT모티브, 에스엘 등은 3분기 실적이 부진할 전망이지만, 공급 차질 문제가 빠르게 해결될 경우 완성차 업체들이 연내 부품 재고를 확보하려고 하면서 부품사 실적도 탄력적으로 회복될 것”이라고 전망했다.

반도체 문제와는 별개로 전기차 모멘텀은 여전히 살아 있다. 정 연구원은 “현대차·기아는 구동모터 생산 차질로 전기차 전용 플랫폼 E-GMP를 적용한 차종 생산이 지연되면서 글로벌 전기차 시장 점유율이 하락했다”며 “E-GMP 차종 생산 정상화가 임박한 만큼 관련 밸류체인의 모멘텀이 기대된다”고 설명했다. 이런 이유로 현대모비스를 추천주로 제시했다.

고재연 기자 yeon@hankyung.com

-

1

BTS와 '탄소중립' 챌린지…현대차, 디지털 참여형 캠페인 [영상]

현대자동차는 방탄소년단과 함께 '탄소중립'의 중요성을 알리기 위한 '익스펙팅젠원(#ExpectingGen1)' 캠페인을 실시한다고 20일 밝혔다. '익스펙팅젠원'캠...

![BTS와 '탄소중립' 챌린지…현대차, 디지털 참여형 캠페인 [영상]](https://img.hankyung.com/photo/202110/01.27812674.3.jpg)

-

2

정의선, 인니 방문한다…"조코위 대통령과 전기차 논의"

정의선 현대차그룹 회장(사진)이 다음주 인도네시아를 방문할 계획으로 알려졌다. 조코 위도도 인도네시아 대통령을 만나고 협력 방안을 논의할 것이라는 전망이 나온다.20일 관련 업계에 따르면 정 회장은 오는 25일 인도...

-

3

"아이오닉5 올해 계약했는데…" 출고 지연에 소비자는 '억울'

전기차 아이오닉5을 계약한 직장인 김모 씨(44)는 계속되는 출고 지연에 마음이 조급해졌다. 서울시의 전기차 보조금 물량이 얼마 남지 않아서다. 김씨는 "'취소된 물량'이라도 잡을지 고민 중"이라고 했...