주택 상속·증여 세부담 커진다…실거래가 기준 취득세 내야

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

상속·증여 등 취득세 부과

공시가격 기준에서

실거래가 기준으로

세금 부담 크게 늘 듯

감정가액도 시가로 인정

절세 위해선 집값 오를 때

감정평가 미리 받아둬야

증여 취득세, 어떻게 바뀌나

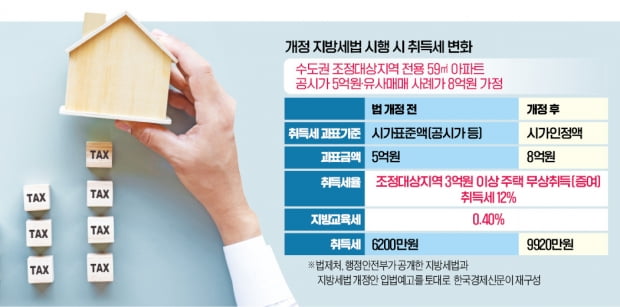

행정안전부가 지난 8월 입법예고한 지방세법 일부개정안에 따르면 상속·증여를 통해 주택을 무상 취득하는 경우 취득가격과 시가인정액 등 실질가치를 기반으로 취득세를 내야 한다. 구체적으로는 상속 및 증여로 부동산을 취득한 6개월 이내의 감정가액, 공매가액과 유사 매매 사례가액 중 가장 최근 거래된 가액이 시가인정액이 된다. 정부 안팎에서는 지방세법 개정안이 조만간 국회를 통과해 이 규정이 2023년부터 시행될 것으로 전망하고 있다.수도권 조정대상지역에 있는 공시가격 5억원, 시가 8억원인 전용면적 59㎡ 아파트를 증여받는 경우를 가정해보자. 법 개정안 시행 전인 내년까지 증여받으면 공시가격인 5억원을 기준으로 취득세를 신고한다. 조정대상지역에서 3억원 이상의 주택을 증여받을 경우 취득세가 중과돼 12%의 세율을 적용받는다. 여기에 지방교육세 0.4%를 더하면 6200만원의 세금을 내야 한다. 조정대상지역 주택이라도 취득세 중과 대상에서 제외될 수 있는 ‘1가구 1주택자인 직계존비속 및 배우자로부터의 증여’는 아니라는 조건에서다.

2023년 이후에 같은 아파트를 증여받는다면 증여세가 크게 늘어난다. 증여세 계산 기준이 시가인 8억원이 되면서 취득세도 대폭 증가하는 것이다. 세율 자체는 변화가 없지만 과세기준 금액이 3억원 늘어나면서 9920만원의 취득세를 내야 한다. 증여 시점에 따라 3700만원의 취득세를 더 내야 하는 셈이다.

감정평가 활용하면 이득

이 때문에 전문가들은 증여 계획이 있다면 일정을 앞당겨 내년까지는 마치는 것이 바람직하다고 조언한다.주택가격 변동 및 제도 변화에 따른 불확실성을 줄이기 위해 증여 시점에 감정평가를 활용하는 것도 좋다. 집값이 급등하는 가운데 시가를 기준으로 취득세를 내게 되면 최근 거래 상황에 따라 예상보다 많은 세금을 물어야 할 수 있어서다. 하지만 감정평가사가 정식으로 산정한 증여 아파트의 가치는 단지 내 다른 가구의 매매가보다 실제 가치를 정확하게 반영하는 것으로 인정받을 수 있다.

이 같은 감정평가는 상속·증여세를 절세하는 것에도 유리하다. 감정평가액이 나온 이후 같은 단지에 더 비싼 가격에 팔린 집이 있더라도 아파트의 증여세 부과 기준은 감정평가액을 기준으로 하게 된다. 상속·증여세법에서 매매사례 가격이 있더라도 감정가액을 우선 적용하도록 규정하고 있어서다. 증여 시점을 기준으로 1개월 전에 매매사례 가격이 있고 증여 시점 2개월 후에 감정가액이 있다면, 증여 시점에 가장 가까운 가격은 유사매매 사례가격이지만 증여세 부과 기준은 감정가가 된다.

김소현 기자 alpha@hankyung.com

-

1

대접 달라진 임대아파트…청약 경쟁률 치솟고 임차권에 '웃돈'

외면받던 민간 임대아파트 인기가 높아지고 있다. 올해 분양한 단지들의 청약 경쟁률이 일반적인 민간 분양 아파트 수준으로 치솟고 있다. 분양 후 임차권에 웃돈이 붙어 거래되는 단지까지 등장했다. 아파트 매매가격이 연일...

-

2

올 들어 인천과 경기도 아파트 전세가격이 큰 폭으로 상승했다. 지난해 서울 전셋값이 급등한 데 이어 수도권 전역으로 ‘전세난’이 번진 것으로 분석된다.24일 아파트 분석 전문회사 리얼하우스가 K...

-

3

올 하반기 리모델링 단지 중 가장 주목받을 곳으로 꼽히는 곳은 송파둘레길 성내천 구간에 있는 서울 송파구 오금동 ‘아남아파트’다. 2012년 주택법 개정 후 세대수 증가형 리모델링이 허용된 이후...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)