"누가 나를 간병할 것인가"…노후 돌봄 플랜은 30대부터

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현 노인 세대는 50~60대 자녀들이 돌봄을 책임지는 사례가 많아서 그나마 상황이 낫다. 그러나 젊은 세대일수록 싱글 또는 자녀가 없는 부부가 많다 보니 노후에 자녀로부터 돌봄을 기대하기가 어려울 수밖에 없다. 고령 인구가 상당한 비중을 차지하는 한국 사회에서 노년기 돌봄은 이제 가족의 범위를 넘어 사회적으로 어떻게 감당할 것인가의 문제가 됐다.

박지숭 < 삼성생명 인생금융연구소 연구원 >

-

1

정부가 현행 ‘유산세’ 방식의 상속세를 ‘유산취득세’로 개편하는 방안을 검토하겠다고 밝히면서 상속세 개편에 관심이 모이고 있다.유산세는 사망한 사람(피상속인)이 사망 시점에...

-

2

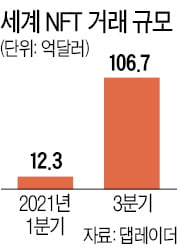

코인에 세금을 매기면 NFT(대체불가능토큰)에도 세금을 떼어야 할까. NFT는 블록체인 기술을 활용해 고유값을 부여한 디지털자산으로, 암호화폐처럼 자유롭게 사고팔 수 있다. 내년 1월 1일 가상자산 과세 시행을 앞둔...

-

3

대접 달라진 임대아파트…청약 경쟁률 치솟고 임차권에 '웃돈'

외면받던 민간 임대아파트 인기가 높아지고 있다. 올해 분양한 단지들의 청약 경쟁률이 일반적인 민간 분양 아파트 수준으로 치솟고 있다. 분양 후 임차권에 웃돈이 붙어 거래되는 단지까지 등장했다. 아파트 매매가격이 연일...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)