지방에 3억 이하 집 있는 2주택자…'1세대 1주택'처럼 양도세 중과 제외

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

양도세 계산할 때

주택수에 포함 안돼

어떤 걸 먼저 팔더라도

6~45% 기본세율 부과

어린이집·사원 숙소

사용 때도 중과 제외

단 '1세대1주택'에 대한

비과세 혜택은 사라져

어떤 주택 제외되나

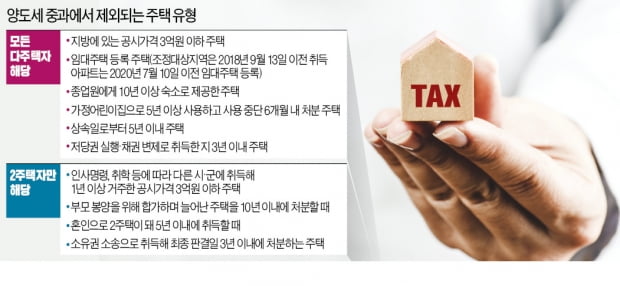

양도세 중과 대상에서 제외되는 가장 흔한 경우는 지방에 있는 공시가격 3억원 이하의 주택이다. 수도권과 광역시, 세종시를 제외한 지역에서 해당 가격의 주택을 매입하면 양도세 중과 대상이 되지 않는다. 예를 들어 서울에 아파트 한 채가 있는 가운데 강원 속초에 공시가격 3억원 이하 아파트를 매입했다고 하자. 이후 둘 중 어떤 아파트를 먼저 팔더라도 6~45%의 기본세율로 양도세가 부과되며 장기보유특별공제도 받을 수 있다. 최대 65%의 기본세율(지방세 제외)에 장기보유특별공제 적용은 못 받는 일반적인 1가구 2주택자와 다르다.이 같은 기준은 주택 수가 더 많더라도 동일하게 적용된다. 수도권에 아파트 한 채가 있으면서 지방에 양도세 중과 제외 주택 두 채를 갖고 있다면 1세대 1주택자를 기준으로 양도세가 부과된다. 수도권에 두 채를 소유하고 양도세 중과 제외 아파트 한 채가 있어도 1세대 3주택자가 아니라 1세대 2주택자 기준으로 양도세를 내면 된다.

이 외에 상속받은 날로부터 5년 이내에 매도하는 상속주택도 양도세 중과 대상에서 제외된다. 5년 이상 가정어린이집으로 이용하고, 어린이집이 문을 닫은 지 6개월 이내에 매도하면 양도세 중과를 피할 수 있다. 사업주가 본인 소유의 주택을 직원(특수관계인 제외)에게 숙소용으로 10년 이상 무상 임대했을 때도 양도세 중과를 받지 않는다.

‘1주택 비과세’ 상실 등 유의

1세대 2주택자에만 해당하는 양도세 중과 배제 주택도 있다. 1주택자가 해당 주택을 취득하면 여전히 1주택자로 인정받을 수 있지만, 2주택자가 똑같은 주택을 취득할 경우 3주택자에 해당하는 양도세 중과를 받게 되는 경우다.우선 가족 구성원 중 일부가 직장 인사배치와 취학 등 부득이한 이유로 다른 시·군에서 살기 위해 해당 지역 주택을 매입하는 경우다. 주택 취득 후 1년 이상 거주했다면 사정 변경으로 원래 거주지로 돌아오거나, 다른 지역으로 이주한 지 3년 이내에 매도할 때까지는 1세대 2주택 양도세 중과가 적용되지 않는다. 다만 새로 매입하는 주택의 공시가격이 3억원 이하여야 한다는 조건이 붙는다. 만 60세 이상의 부모를 돌보기 위해 1가구 2주택자가 됐을 때는 세대를 합친 날부터 10년까지 양도세 중과를 받지 않는다. 각각 집을 한 채씩 갖고 있는 부부가 결혼으로 1가구 2주택자가 됐을 때는 혼인신고일 기준 5년까지 양도세 중과를 받지 않는다.

이정섭 이정섭세무회계사무소 대표는 “1세대 1주택자의 경우 양도세 중과 배제 주택을 취득하면 1세대 1주택자에 대한 비과세 혜택은 사라진다는 점에 유의해야 한다”며 “1세대 1주택 비과세 여부 판단에는 양도세 중과 배제 주택 역시 포함되기 때문으로 비과세 혜택이 클 때는 양도세 중과 배제에 해당하는 주택이라도 매입을 주의해야 한다”고 말했다.

지방 주택과 일시적 거주용 주택의 경우 공시가격 3억원 이하에 한정된다는 점도 유의해야 한다. 집값 상승이나 공시가격 현실화로 기준선인 3억원을 초과하면 양도세 중과를 받게 되기 때문이다. 지방 주택의 공시가격이 3억원을 넘을 가능성이 높으면 공시가격이 새로 정해지는 이듬해 4월 이전에 매각하는 것이 좋을 수 있다.

노경목 기자 autonomy@hankyung.com

-

1

“하이퍼인플레이션이 모든 것을 바꿀 것이다.”잭 도시 트위터 최고경영자(CEO)가 지난 23일 남긴 글이다. 도시는 초(超)인플레이션이 미국에서 곧 나타나고, 세계로 확산할 것이라고 주장했다. ...

-

2

사회적 거리두기가 지속되며 많은 사람이 경제적, 정신적으로 지치고 피곤한 상태다. 가족을 사랑하는 마음으로 함께 행복한 시간을 보낼 수 있도록 노력하는 지혜가 필요한 시점이다.가족과의 관계만큼 중요한 것이 미래의 불...

-

3

이미 쫙 깔린 생활 인프라…원도심 새 아파트로 갈아타볼까

연말까지 인천과 광명, 대전, 대구, 부산 등 전국 원도심에서 신축 아파트가 잇따라 공급된다. 원도심은 교통, 교육, 상업 등 기존에 형성된 인프라가 풍부해 생활 편의성이 좋기 때문에 정비사업을 통해 지역을 대표하는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)