은행 막히자…금리 年 9% 대부업체로 주담대 몰린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

1·2금융서 퇴짜 맞은 소비자

대부업체 후순위대출로 눈 돌려

단기로 빌려 급전 해결한 후

개인사업자 대출 전환 '꼼수'도

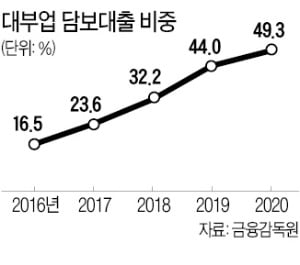

은행 대출 문턱이 높아지면서 대부업으로 눈을 돌리는 수요자들이 늘고 있다. 1·2금융권은 대출 한도가 급감하고 금리도 하루가 다르게 뛰고 있는 반면, 규제 밖에 있는 대부업은 주택 시세의 90%까지 빌릴 수 있는 데다 최근 들어 더 많아진 급전 수요를 겨냥해 대출 금리를 오히려 내린 업체도 적지 않기 때문이다. 이 과정에서 개인사업자 대출로 주택 자금을 마련하려는 '꼼수 대출'도 기승을 부리고 있다. 총량을 억누르는 식의 대출 규제가 고금리 대출과 편법을 부추긴다는 비판이 나온다.

○대부업 주담대 만기 1~5년으로 짧아

이 관계자는 “1·2금융권 대출 한도가 줄면서 매매 잔금이 모자란 매수자들이 후순위 대출을 받으려고 넘어오는 경우가 적지 않다”며 “본인이 거주하는 데다 신용도가 높아 낮은 금리에 대출을 내주기에 무리가 없다”고 했다. 그러면서 “(이들을 흡수하려고) 대부업체들이 금리를 내리고 있다”고 설명했다.

대부업 주담대는 만기가 1~5년으로 짧다. 은행 대출은 30년 만기가 통상적이다. 한 대출상담사는 “대부업 대출은 단기로만 쓰는 경우가 대부분”이라며 “일단 급전을 해결하고 사업자등록을 한 뒤 3개월 후 자가를 담보로 저축은행이나 상호금융에서 개인사업자 대출을 받아 대환하면 부담도 크지 않기 때문에 이런 방법을 활용하는 사람들이 갈수록 늘고 있다”고 했다.

○소비자 신용엔 ‘빨간불’

대부업 대출은 소비자 신용점수에 부정적인 영향이 불가피하다. 또 한 자릿수 금리를 내걸고 적극적으로 고객을 모집하는 대부업체는 규모가 크고 잘 알려진 곳이 아니라 중소형 업체가 대부분이다. 선택지가 좁아진 소비자는 일단 대출을 받으면서도 업체의 리스크 관리 역량이나 신뢰도에 불안을 느낄 수밖에 없다.한국개발연구원(KDI)은 “대출 총량 규제가 사전에 충분히 소통이 되지 않았다”며 “예상치 못한 강도 높은 유동성 위험에 직면한 가계가 고금리 대출이나 사금융으로 전환해 오히려 금융 건전성에 불안 요인이 될 수 있다”고 지적했다.

안동현 서울대 교수는 “총량 규제가 아니었으면 위험성도 낮은 담보대출 차주가 대부업까지 갔겠느냐”며 “집값 때문에 대출 수요가 줄지 않는 상황에서 총량 규제와 같은 수요 억제책은 근본적인 해결책이 되기 어렵다”고 말했다.

빈난새/박진우 기자 binthere@hankyung.com

-

1

서울 지역화폐 서울사랑상품권을 판매하는 새로운 플랫폼이 내년 초 나온다. 1000만 서울시민이 잠재 고객인 이 플랫폼 수주전에 5대 은행을 비롯해 네이버, 카카오, 토스, KT 등 내로라하는 기업 10여 곳이 뛰어들...

-

2

가계대출 규제가 지속되면서 총부채원리금상환비율(DSR) 규제와 총량규제 등에서 자유로운 대부업 이용이 증가하는 ‘풍선효과’가 나타나고 있다. 신용점수가 좋은 1·2금융권 대출 수요자...

-

3

서울상품권 플랫폼 만든다…5대은행·카카오 등 10여곳 수주 전쟁

내년 초 서울 지역화폐인 서울사랑상품권을 판매하는 새로운 플랫폼이 탄생한다. 1000만 서울시민이 잠재고객인 이 플랫폼의 수주전에 5대 은행을 비롯해 네이버, 카카오, 토스, KT 등 내로라하는 기업 10여...