벌이 시원찮고 빚은 '잔뜩'…우울한 MZ세대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

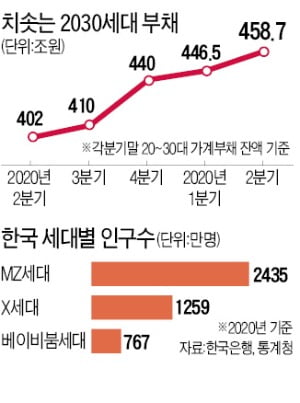

전체인구의 절반 2435만명

근로소득 앞선세대의 1.4배인데

주택 영끌 매입에 빚은 4.3배

소비여력 부족…경제활력 저해

한은은 한국 경제의 간판 세대로 부상한 MZ세대 벌이가 상대적으로 시원찮다고 분석했다. MZ세대(2018년 기준 24∼39세·1980∼1995년생 결혼한 상용직 남성 가구주 기준)의 2018년 근로소득은 2000년 같은 연령대(24∼39세)의 1.4배로 집계됐다. X세대(40~54세)와 베이비붐 세대(55~64세)의 근로소득은 2000년 같은 연령대와 비교해 각각 1.5배, 1.6배 늘었다. 이들과 비교하면 MZ세대의 근로소득 증가폭이 크지 않다.

MZ세대의 2017년 기준 총소비는 2008년 같은 연령대의 총소비와 비교해 1.03배 수준으로 거의 변화가 없었다. 소득이 불어난 만큼 씀씀이가 늘지 않은 것으로 집계됐다. 반면 MZ세대가 짊어진 빚은 큰 폭으로 불었다. MZ세대의 2018년 기준 총부채는 2000년 같은 연령대에 비해 4.3배 증가했다. 같은 기간 X세대(2.4배), 베이비붐 세대(1.8배) 증가폭을 넘어섰다. 한은은 MZ세대가 집값 마련을 위해 차입금 조달을 늘린 결과라고 평가했다.

MZ세대의 차입금 조달 흐름은 최근까지 이어지고 있다. 한국경제신문이 한은의 ‘금융안정상황 보고서’ 내용을 바탕으로 산출한 결과 작년 2분기 말 2030세대의 가계대출은 약 458조7000억원으로 작년 2분기에 비해 14.1% 늘었다. 같은 기간 전체 가계대출 증가율(10.3%)을 크게 웃돈다. 불어난 가계대출만큼 신용위험도 커지고 있다. 한은에 따르면 작년 2분기 2030 청년층 가운데 취약차주(다중채무자이면서 소득 하위 30% 또는 신용점수 664점 이하인 사람) 비중이 6.8%에 달해 다른 연령층(6.1%)을 웃돌았다.

최영준 한은 경제연구원 연구위원은 “MZ세대가 우리 경제의 주력 세대로 부상했지만 다른 세대와 비교해 경제 여건이 취약하다”며 “앞으로 한국 경제에 일부 부정적 영향을 미칠 수 있다”고 말했다. 이어 “MZ세대의 소득 증가·부채 감소를 위한 정책적 노력이 이어져야 한다”고 덧붙였다.

김익환 기자 lovepen@hankyung.com

-

1

'ㄴr는 ㅁi쳐가고 있ㄷr'…3040 "이제 부모님 눈치 안보고 사요"

"학생 때는 500원도 큰 돈이었거든요. 용돈 생활 시절 포켓몬빵을 양껏 못 샀던 게 아쉬웠는데 이제 제 돈으로 사는 거니 실컷 사려고 합니다.""중학생 때 부모님 눈치 보면서 싸이월드 도토리를 계산했던 기...

-

2

국제 유가를 비롯한 원자재 가격이 치솟으면서 지난달 수입 제품 물가가 30%가량 뛰었다. 수입품 물가는 시차를 두고 소비자물가에 반영되는 만큼 인플레이션 우려도 깊어지고 있다.한국은행은 지난 2월 수입물가지수(201...

-

3

벌이는 시원찮고 치솟은 집값에 빚만 '눈덩이'…우울한 MZ세대

한국 경제의 주력 세대로 떠오른 MZ세대(밀레니얼+Z세대·1980~1995년생)가 상대적으로 소득·씀씀이가 크지 않은 것으로 나타났다. 하지만 급등한 집값을 마련하기 위해 비교적 많은 빚을 ...