저축은행 대출자, 셋 중 둘은 다중채무

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

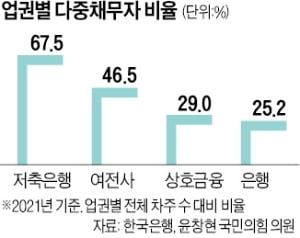

지난해 금융당국의 가계대출 규제로 은행권 대출 문턱이 높아지면서 급전이 필요한 개인이나 자영업자 중소기업 등이 저축은행으로 몰린 여파로 풀이된다.

다중채무자는 여러 금융사에 빚을 지고 있는 만큼 일단 한 번 연체에 빠지면 ‘연쇄 부실’을 일으킬 위험이 높다. 특히 저축은행 다중채무자는 은행을 비롯한 다른 업권에 걸쳐 대출을 받기보다 저축은행 여러 군데서 돈을 빌린 경우가 많다. 이렇게 저축은행에 집중된 다중채무자는 불량률도 높다. 신용정보원 분석에 따르면 저축은행 다중채무자의 불량률(전체 차주 중 부실차주 비율)은 대출금액별로 7~10%대에 달했다. 은행 대출을 보유한 다중채무자의 불량률 2~4%대보다 훨씬 높은 수준이다.

이팽흠 예금보험공사 팀장은 “저축은행 다중채무자는 총부채원리금상환비율(DSR)이 높아 채무상환 능력이 취약하다”며 “잠재 부실이 현실화할 가능성이 있어 선제적 위험관리 강화가 필요하다”고 강조했다.

빈난새 기자 binthere@hankyung.com

-

1

기준금리 인상으로 대출금리 만큼이나 예금금리도 오름세를 보이고 있습니다. 특히 주식이나 가산자산시장에서 이탈한 뭉칫돈을 사수하기 위한 저축은행업계의 경쟁이 치열합니다. 장슬기 기자의 보도입니다. 제2금융권인 저축은행...

-

2

위기의 저축은행…30일 이상 연체액, 코로나 전보다 두 배 늘었다

정부의 코로나19 채무상환 유예 조치에도 저축은행에 30일 이상 신용대출을 연체한 개인이 급증하고 있는 것으로 나타났다. 잠재부실 차주 가운데 다중채무자가 절반에 달했다. 최근 한국은행의 기준금리 인상으로 대출금리가...

-

3

2022년 초부터 각종 신문기사에서 자주 이슈가 되는 기사 중 하나이다. 전세사기.. 나는 처음에 최근에 새로 생긴 사기유형인가? 잠시 생각해 봤다.그런데, 기사내용을 찬찬히 살펴보니 과거 수십년 ...

![[도기안의 부동산 칼럼] 전세 사기 당하지 않으려면…](https://img.hankyung.com/photo/202206/01.30387107.3.jpg)