특판금리에 비과세까지…'농·수·신·새' 예적금에 올해 40兆 몰렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

年6% 한정판 상품에 '오픈런'

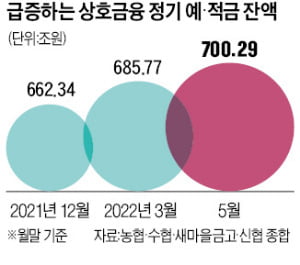

상호금융, 수신 700兆 돌파

서울 대림동새마을금고는 최고 연 6% 이자를 주는 1년 만기 정기적금 가입자를 하루에 90명까지로 제한하고 있다. 체크카드만 발급받으면 우대금리를 받을 수 있고 월 납부 한도도 200만원에 달해 가입자가 몰리고 있기 때문이다.

한국은행의 기준금리 인상으로 예·적금 금리는 오르는 반면 주식 부동산 등 자산시장은 얼어붙으면서 갈 곳을 잃은 자금이 ‘안전한 피난처’로 이동하는 ‘역(逆)머니무브’ 현상이 가속화하고 있다. 3000만원까지 농어촌특별세 1.4%만 떼 은행은 물론 저축은행과 비교해서도 세후 이자가 높은 새마을금고와 신협 등 상호금융 선호도가 두드러진다. 모바일 앱으로 예·적금 가입이 가능해지면서 MZ세대(1980~2000년대 출생)도 상호금융 재테크에 나섰다.

○세금 혜택 시 저축은행 수익률 웃돌아

예금자 보호를 받으면서도 높은 수익률을 낼 수 있다는 점이 상호금융에 돈이 몰리는 이유로 꼽힌다. 새마을금고의 1년 만기 정기예탁금 금리는 5월 말 기준 연 2.69%로 연 2.77%인 저축은행과 비슷한 수준이다. 개별 금고마다 액수 제한을 걸고 출시하는 특판상품 금리는 연 6%를 웃돈다. 서울 구로 서서울신협은 이달 1년 만기 연 3.8% 정기예금을 출시했다. 경기 안양 동안새마을금고가 내놓은 연 7% 정기적금은 당일 바로 마감됐다.

세금을 감안한 실질 수익률은 저축은행을 웃돈다. 일반적으로 이자 소득에는 15.4%의 세금이 붙지만 상호금융에서는 1인당 총 3000만원(여러 조합 합산)에 대해 1.4%만 뗀다. 단 비과세 혜택을 받으려면 본인 거주지 상호금융조합에 먼저 조합원으로 가입해야 한다.

○MZ세대, 모바일 앱으로 간편 가입

상호금융 예·적금은 예금자보호법 적용 대상은 아니다. 하지만 중앙회가 적립한 예금자보호준비금을 통해 계좌당 5000만원이 보호된다. 예를 들어 대림동새마을금고와 동안새마을금고에 각각 5000만원의 예금이 있으면 총 1억원의 예금이 보장된다. 신협과 새마을금고의 준비금은 각각 1조7715억원(3월 기준), 2조2700억원(5월 기준)이다.금리 인상기를 맞아 일정 금액으로 적금과 예금 이자를 모두 누릴 수 있는 ‘선납이연’ 재테크가 주목받는 것도 인기 비결이다. 적금은 꼭 납입하기로 한 날 입금할 필요 없이 ‘선납’한 일수와 ‘이연’한 일수가 같으면 만기가 그대로 유지되는 구조다. 만기에 받는 이자도 매달 제때 납입했을 시 받을 수 있는 이자와 같다.

가령 여윳돈 2400만원이 있다면 월 200만원짜리 12개월 만기 적금에 가입하면서 첫 달에 6개월치(1200만원)를 선납한다. 7개월 차에 제때 납입하고, 이후 5개월치(1000만원)를 이연하다가 1년째 되는 날 하루 전에 납입한다. 선납일수와 이연일수가 일치하기 때문에 1년 만기는 그대로 유지된다. 그러면서도 나중 5개월치에 해당하는 1000만원은 1년 만기 정기예금으로 맡기면서 예금 이자까지 누릴 수 있는 방식이다.

박진우 기자 jwp@hankyung.com

-

1

이복현 "상호금융, 부동산·건설 대출 리스크 관리 강화"

이복현 금융감독원장(사진)이 11일 상호금융권 대표들에게 “불확실성과 부실 위험에 대비해 위험 관리를 강화해달라”고 주문했다.이 원장은 이날 서울 서대문 농협중앙회 본관에서 상호금융권 대표들을 ...

-

2

이복현, 횡령 잦은 상호금융에 "신뢰 훼손, 내부통제 원점 재점검"

이복현 금융감독원장이 상호금융 대표이사들에게 "일부 조합에서 발생한 시재금 횡령 등 금융사고는 상호금융업권에 대한 신뢰를 훼손했다"며 "조합 내부통제 운영실태를 원점에서 재점검하고 실효성 ...

-

3

이복현 금감원장 "횡령으로 상호금융 신뢰훼손…내부통제 재점검"

이복현 금융감독원장이 최근 잇따르고 있는 상호금융권의 횡령사고와 관련해 "그간 쌓아 온 상호금융업권에 대한 신뢰를 훼손하고 있다"며 "중앙회는 조합의 임직원 윤리교육을 강화하고 내부통제 실태를 면밀히 점검해 문제점을...