인플레이션션 감축법의 전격 시행으로 국내 완성차와 배터리 업계에 발등의 불이 떨어졌다. 현대차·기아가 판매하는 전기차는 당장 보조금을 받을 수 없게 됐다. 한국 배터리 업체는 시장 점유율을 확대할 수 있는 길이 열렸다. 그러나 글로벌 배터리 공급망에서 중국산 원자재와 소재 비중이 높다는 점은 해결해야 할 숙제다

[한경ESG] 이슈 브리핑

인플레이션 감축법이 시행되면 현대자동차·기아가 판매하는 전기차는 당장 보조금을 받을 수 없다. 사진은 현대차가 공개한 아이오닉 6 / 한경DB

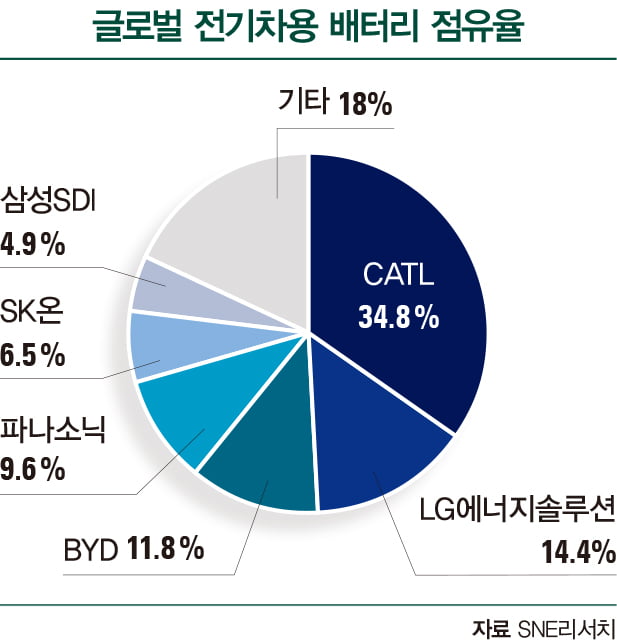

조 바이든 미국 행정부가 ‘인플레이션 감축법(IRA)’을 전격 시행하면서 국내 완성차와 배터리업계의 발등에 불이 떨어졌다. 북미에서 제조한 배터리와 전기차를 팔아야 대당 7500달러의 세액공제 형태 보조금을 받을 수 있는데, 현대자동차·기아는 2024년 들어서야 현지에서 전기차를 제조하는 공장을 완공하기 때문이다. 보조금을 지급하는 배터리 기준도 북미산 부품과 원자재 비중을 높여놨다. 중국 의존도가 높은 LG에너지솔루션, 삼성SDI, SK온의 공급망 재정비가 시급해졌다.

현대차·기아 생산 공백 2년

IRA는 기존엔 제조사별로 20만 대까지 제공하던 보조금 상한을 없앴다. 북미 전기차 시장 확대의 초석을 닦았다. 그러나 7500달러의 보조금을 받기 위해서는 지켜야 할 세부 규정이 많아 현대차·기아가 현재로선 이를 충족하기 어렵다. 구체적으로 7500달러의 절반을 받으려면 배터리 핵심 원재료인 리튬, 니켈, 코발트를 미국 또는 미국과 자유무역협정(FTA)을 맺은 국가로부터 조달받아야 한다. 2024년 40%부터 연도별로 10%포인트씩 늘어나 2026년엔 80%를 만족시켜야 한다. 7500달러의 나머지 절반은 배터리 핵심 부품인 양극재, 음극재, 전해질, 분리막의 북미 제조 비율을 50% 이상으로 높여야 받을 수 있다. 2028년엔 100%까지 늘어난다. 이 규정을 충족한 배터리를 장착한 전기차를 북미에서 최종 조립해야 한다.

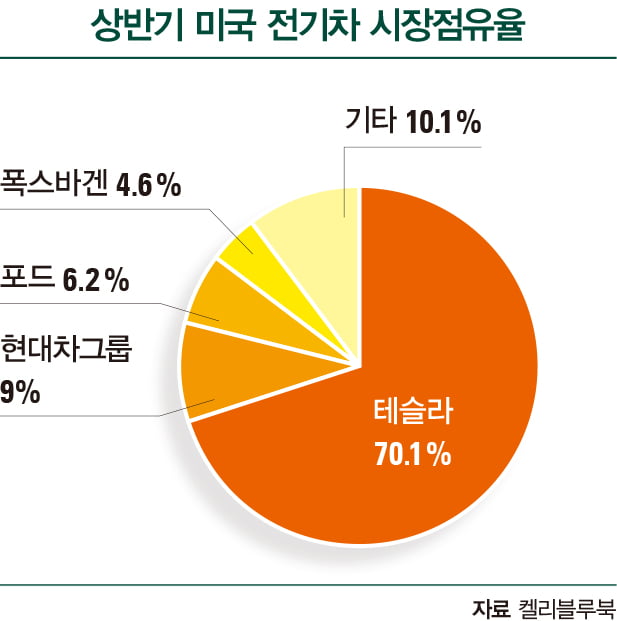

현대차·기아가 판매하는 전기차는 당장 보조금을 받을 수 없게 됐다. 다른 제조사보다 전기차를 7500달러(약 980만원) 더 비싸게 팔아야 한다는 의미다. 가령 현대차 아이오닉 5는 미국에서 테슬라 모델 3보다 5000달러 안팎으로 저렴했으나, 가격이 더 높아지는 것이다. 이제 막 전기차 수요가 커지는 북미 시장에서 가격 경쟁력이 약화될 것이라는 우려가 많다. 현대차·기아는 현지 제조를 앞당기기로 했다. 미국 조지아주에 전기차 공장을 2025년 상반기 완공할 계획인데, 이를 2024년 하반기로 6개월 앞당겨 준공한다.

그럼에도 현지 생산 공백은 2년가량이다. 현대차·기아는 오는 11월 GV70 전기차, 내년 하반기 EV9을 미국에서 생산할 예정이지만, 경쟁사보다 모델이 부족하다. 현대차·기아가 앨라배마, 조지아, 멕시코 공장의 라인을 전환해 전기차 현지 생산을 조기 추진할 것으로 예상되지만, 노동조합의 반발이 거세 변수로 남아 있다. 노사 단체협약에 따라 국내에서 생산 중인 모델을 해외로 옮기려면 노조 동의가 필요하기 때문이다. 급기야 기아 미국법인은 “급변한 전기차 세금정책이 사업에 큰 지장을 주고 있다”고 언급했다. 반면 제너럴모터스(GM), 포드, 테슬라 등 미국 자동차업체들은 이 법안으로 큰 수혜를 볼 것으로 전망된다.

韓 배터리는 위기이자 기회

한국 배터리업체에 시장점유율을 확대할 수 있는 길이 열렸다. 지난해부터 북미에 대규모 생산 거점을 확보했기 때문이다. 반면 경쟁사인 중국 CATL, BYD 등은 미국에 공장을 아직 마련하지 못했다. 멕시코에 공장을 지을 계획이었으나, 미·중 갈등이 깊어지며 계획을 보류했다. 북미산 배터리를 조달해야 하는 완성차업체의 잇따른 ‘러브콜’로 한국 배터리의 입지는 더 탄탄해지고 있다. “공급 요청이 워낙 많은 터라 수익성을 보고 가려서 수주한다”는 것이 배터리업체의 공통된 이야기다. GM, 포드, 테슬라 등 미국 완성차업체가 보조금을 받으려면 한국 배터리업체와의 협력을 강화할 수밖에 없다. 현대차·기아도 아직 현지에서 배터리를 조달받을 수 있는 방안이 없다. 파우치형 배터리를 주로 쓰는 터라 LG에너지솔루션, SK온과 협력을 강화할 것으로 전망된다.

그러나 글로벌 배터리 공급망에서 중국산 원자재와 소재 비중이 높다는 점은 해결해야 할 숙제다. 원자재 채굴, 제련부터 이를 부품으로 만든 소재까지 중국의 입김이 거세다. 먼저 흑연 채굴은 중국 비중이 75%에 달하며, 미국 생산량은 1.2%에 그친다. 또 제련업체가 중국에 많은 터라 리튬, 니켈 등을 채굴하면 70%가량을 중국으로 들여와 제련한 뒤 전 세계로 수출하는 구조다. 원자재 채굴에서 북미 지역은 앞으로도 뒤처질 것으로 전망된다. 광산 채굴 프로젝트는 10년가량 걸리는데, 미국 웰즐리대에 따르면 미국 원자재 채굴·제련 시설은 현재 거의 없으며, 계획 단계인 곳만 12곳 정도다.

원자재를 제련한 뒤 양극재와 음극재 등 소재로 만드는 비중도 중국이 높다. 글로벌 시장조사업체인 벤치마크 미네랄 인텔리전스에 따르면 중국엔 전 세계 양극재업체 142개 중 80%인 114개, 음극재 156개 중 80%가량인 123개가 있다. 채굴 단계부터 중국에 의존하는 데다 중국이 전기차 최대 시장인지라 관련 업체가 몰려 있는 것이다. 앞으로 흑연과 리튬의 글로벌 공급도 부족할 전망이다. 미국 최대 리튬업체 앨버말은 “시장이 리튬업체의 능력을 과대평가 중”이라며 “리튬 공급난이 2030년까지 이어질 것”이라고 내다봤다. 벤치마크는 “흑연 수요가 가속화하는 가운데 공급은 점점 줄어들고 있다”며 “흑연 가격은 지난해 9월 톤당 530달러에서 지난 6월 825달러로 높아졌고, 2025년엔 톤당 1000달러를 돌파할 것으로 보인다”고 말했다.

에코프로비엠, 포스코케미칼, SK아이이테크놀로지 등 한국 배터리 소재업체의 역할이 더 커질 것으로 분석된다. 중국산 소재를 대체하는 과정에서 북미 완성차업체로부터 대규모 수주도 전망된다. 특히 포스코케미칼은 중국이 장악한 흑연 기반의 음극재를 자체 제조한다는 점과 미국에 흑연 공장 건설을 검토 중이라는 점에서 주목받고 있다. 에코프로비엠은 포드, SK온과 북미에서 양극재 생산시설 구축에 나선다. 내년 하반기에 공장을 착공할 예정이다. 또 북미에 전구체 생산공장 건설도 추진 중이다.

![[한경 오늘의 운세] 2025년 1월 4일 오늘의 띠별 운세](https://img.hankyung.com/photo/202412/01.37643756.3.jpg)