퇴직금, 일시금보다 연금이 '이득'…2억일때, 세금 334만원 아껴

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

일시금으로 2억 받으면

세금 총 953만5000원

연금 전환땐 620만원

일시금으로 받더라도

IRP 계좌 활용하면

연금 형태 전환 가능

OECD , 韓 연금제 비판

"완전 퇴직연금제 전환을"

경제협력개발기구(OECD)가 지난달 펴낸 ‘2022 한국경제보고서’에서 한국의 연금 제도를 비판하며 내놓은 제안이다. 퇴직자가 일시금으로 퇴직금을 받아 자영업 개업 등에 몰아 쓰는 것보다 다달이 연금으로 받도록 하는 것이 노후소득 보장에 이롭기 때문에 전통적인 일시 퇴직금 제도를 폐지해야 한다는 것이다. OECD가 “대부분 OECD 회원국엔 (일시금 형태의) 퇴직금 제도가 없다”고 강조한 이유다.

○낮은 세율 적용받는 퇴직연금

절세 측면에서도 퇴직금을 연금으로 전환해 받는 방식이 일시금으로 받는 것보다 유리하다. 은퇴자의 탄탄한 노후소득 보장을 위해 정부가 연금소득에 대해선 상대적으로 낮은 세율을 부과하고 있기 때문이다.일시금 형태의 퇴직소득에 대해선 여러 공제 금액을 제외하고 6.6~49.5%의 퇴직소득세율이 적용된다. 반면 일시 퇴직금을 연금으로 전환해 수령하면 원래 내야 하는 전체 퇴직소득세액의 30~40%를 감면받아 세금을 분할 납부한다. 퇴직연금을 분할해 수령하는 기간이 10년 이하일 때까지는 30%를 감면받고, 11년차 이후 분할 수령하는 금액에 대해서는 40%를 감면받는 구조다.

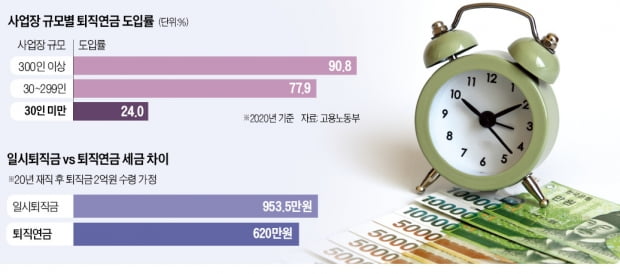

가령 은퇴자 A씨가 20년간 직장을 다닌 결과 2억원의 퇴직금을 받았다고 가정해보자. A씨가 만약 퇴직금을 일시에 수령할 경우 결과적으로 부과되는 퇴직소득세는 총 953만5000원이다. △근속연수공제 △환산급여 산출 △환산급여공제 △과세표준 계산 △최종세액 산출 등 다섯 단계의 퇴직소득세 산출 절차를 거친 결과다.

반면 동일한 2억원을 퇴직연금으로 전환해 65세부터 1년에 1000만원씩(한 달에 약 83만원) 20년 동안 수령한다고 가정할 경우 84세까지 A씨가 내야 하는 연금소득세는 총 619만7750원이다. 20년 가운데 첫 10년 동안엔 30% 감면을 적용받아 1년에 33만3725원(953만5000원÷2×70%÷10)씩 세금을 내야 하고, 이후 10년은 1년에 28만6050원(953만5000원÷2×60%÷10)을 내야 하기 때문이다.

산술적으로 퇴직금을 일시금으로 수령할 때보다 연금으로 전환해 받을 경우 총 333만7250원(953만5000원-619만7750원)의 세금을 절약하는 셈이다. 하지만 이는 20년간 나눠 내는 연금에 대한 세금의 명목 합계액을 일시 퇴직금과 단순 비교한 결과다. 20년 동안 다달이 나눠 부과하는 세금을 퇴직소득세 부과 시점과 같은 돈의 가치로 비교하기 위해 물가 상승률만큼 할인해 가치를 환산하면 연금에 대한 세금 납부액은 실질적으로 더 줄어든다.

○IRP로 직접 연금 전환도 가능

퇴직연금 수령이 일시 퇴직금 수령보다 노후 대비와 절세 측면 모두에서 유리하지만, 아직 한국은 퇴직연금이 충분히 활성화되지 못한 상태다. 특히 기업 규모에 따라 퇴직연금 가입 격차가 크게 벌어졌다. 고용노동부가 지난 4월 발표한 자료에 따르면 2020년 기준 300인 이상 사업장의 퇴직연금 도입률은 90.8%에 이르렀지만 30~299인 사업장은 77.9%, 30인 미만 사업장은 24.0%에 불과했다.회사가 퇴직연금을 도입하지 않았더라도 은퇴자가 일시 퇴직금을 퇴직연금 형태로 전환해 수령할 수 있는 방법도 있다. 개인형 퇴직연금(IRP) 계좌를 직접 만들어 퇴직금을 IRP 계좌로 받는 방법이다. 보통 IRP 가입자는 55세 이상이면서 계좌를 만들고 5년이 지나야 연금을 수령할 수 있다. 하지만 일시에 받은 퇴직급여를 IRP 계좌로 수령한 경우엔 계좌 개설 이후 5년이 지나지 않아도 55세 이상이기만 하면 연금을 받을 수 있다.

다만 개인이 20~30년간 꾸준히 높은 수익률을 내며 자산을 운용할 능력이 있다면 세금은 다소 더 내더라도 퇴직금을 일시금으로 받는 게 유리할 수 있다.

정의진 기자 justjin@hankyung.com

-

1

하나은행은 확정기여(DC)형 퇴직연금 운용 기업 내 퇴직연금 담당자들을 대상으로 사전지정운용제도(디폴트옵션) 관련 ‘디폴트옵션 라이브 세미나’를 진행했다고 4일 발표했다.세미나에서는 △디폴트옵션...

-

2

퇴직금 중간정산했다면?…'이것' 꼭 따져보세요 [퇴직연금 톡톡]

퇴직을 앞둔 근로자 중 퇴직금을 중간정산해본 분들 계실 겁니다. 퇴직금을 중간정산한 근로자가 퇴직할 때 퇴직소득세는 어떤 방식으로 계산될까요?퇴직소득세를 산출할 땐 장기근속자의 세부담을 덜기 위한 방법으로 근속연수공...

![퇴직금 중간정산했다면?…'이것' 꼭 따져보세요 [퇴직연금 톡톡]](https://img.hankyung.com/photo/202209/01.31415121.3.jpg)

-

3

초중등 공교육비, OECD國 중 최고…대학교육은 하위권

국내 초·중등교육에서 학생 1인당 투입되는 공교육비는 세계 최상위권 수준이지만 고등교육에 투자하는 비용은 하위권인 것으로 조사됐다.3일 교육부는 이런 내용을 담은 ‘OECD 교육지표 2022&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)