급전 찾는 5060, 카드대출 몰렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

5060 대출자 비중, 절반 차지

규제 문턱 높은 은행서 밀려

1년 반 만에 증가율 최대

카드대출이 늘어나는 속도는 갈수록 빨라지고 있다. 가계대출 총량 규제로 작년 말 -1.2%까지 떨어졌던 카드대출 증가율은 올해 1분기 1.5%, 2분기 3%로 수직 상승했다. 기준금리가 연 0.5%까지 내리며 이례적인 초저금리 환경이 펼쳐진 2020년 4분기(4%) 후 가장 높은 증가율이다.

이는 은행 신용대출이 올 9월까지 사상 처음으로 10개월 연속 감소하고 있는 것과 대조적이다. 자고 나면 오르는 은행 대출 금리와 달리 카드대출 금리는 올 상반기까지 오히려 하락하면서 급전 수요가 몰린 것으로 풀이된다. 7개 전업카드사 카드론 평균 금리는 올 1월 연 13.6%에서 6월 12.9%로 소폭 내렸다. 같은 기간 은행 신용대출 금리는 연 5.3%에서 연 6%로 상승했다. 한 카드사 관계자는 “카드론은 이미 금리가 높은데다 인터넷은행의 중신용자 대출 확대로 경쟁도 더 치열해지면서 대출 금리를 인상하기 어려운 환경이었다”며 “대출 규제가 더 촘촘한 은행권에선 대출을 못 받는 사람들이 고금리에도 카드론을 많이 쓴 것 같다”고 말했다.

고령층 ‘급전’ 수요 몰려

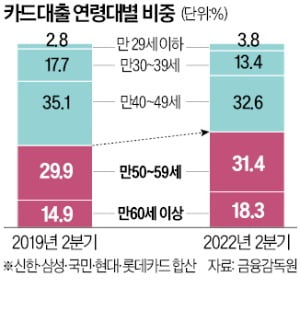

생계형 대출이 많은 50~60대 이상의 카드대출이 두드러지게 늘었다. 6월 말 기준 5대 카드사의 카드대출 잔액을 연령대별로 보면 50대와 60대 이상이 총 17조1000억원으로, 전체의 절반(49.7%)을 차지했다. 1년 전(15조5000억원)에 비하면 10.3%, 코로나19 이전인 2019년(12조9000억원)과 비교하면 32.6% 증가한 규모다. 각각 4.2%, 19.4%인 전체 증가율을 크게 웃돈다. 이 기간 3040세대 카드대출은 꾸준히 감소했고, 20대 카드대출은 3조원 후반대를 벗어나지 않았다.이는 이미 은퇴했거나 자영업자 비중이 높은 5060세대가 급한 대출을 고금리 카드론으로 충당하고 있기 때문으로 분석된다. 우석진 명지대 교수는 “금리가 높은 카드론은 긴급한 생활자금 용도가 대부분”이라며 “50~60대 이상 연령대는 은퇴 후 무직이거나 자영업자인 경우가 많고, 소득이 적다 보니 담보가 있어도 대출 규제에 걸려 은행에서 밀려나 카드대출에 의지하는 것으로 보인다”고 했다.

금융권의 한 관계자는 “생계형 대출자의 이자 부담이 커지면서 향후 부실도 늘어날 가능성이 있어 면밀한 관리가 필요하다”고 지적했다.

빈난새 기자 binthere@hankyung.com

-

1

금융권 압박 나선 與…"국민 고통으로 금융권 축제 안 돼"

금리 인상으로 대출을 받은 차주들의 이자 부담이 높아지는 가운데 여당인 국민의힘이 다시 한 번 금융권에 대한 압박에 나섰다. 4대 금융지주의 3분기 이자 수익이 10조원을 넘어서면서 '이자장사' 논란이...

-

2

"먹고살기 힘든데 돈도 못 빌려"…2금융·대부업 문턱 높인다

2금융권과 대부업계가 대출 문턱을 높이고 있다. 빠른 속도의 기준금리 인상으로 조달금리는 오르는데 부동산 가격 하락 등으로 담보 가치는 떨어진 영향이다.27일 금융권에 따르면 대부업체 러시앤캐시(아프로파이낸셜대부)와...

-

3

삼성카드, 3분기 순익 1405억원…전년 동기 대비 0.8% ↑

삼성카드는 올해 3분기 당기순이익이 전년 동기 대비 0.8% 증가한 1405억원을 기록했다고 26일 공시했다. 같은 기간 매출은 18.0% 늘어난 1조1094억원, 영업이익은 0.3% 증가한 1940억원으로 집계됐다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)