내년 증여분부터 양도세 이월과세 기간 5년→10년

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가령 김하나(가명) 씨가 1억원에 취득한 상가를 타인에게 6억원에 팔기 전 배우자에게 6억원에 증여하고 팔면 양도가액과 취득가액이 같아져 양도차익이 0이 된다. 이 경우 양도세가 없다. 증여받은 배우자는 10년간 6억원의 증여재산공제가 적용되므로 증여세 부담도 없다.

세법은 이처럼 자산의 장기보유에 따른 양도차익을 줄이기 위해 특수관계인에게 증여한 뒤 단기간 내 양도함으로써 세 부담을 줄이려는 조세 회피 행위를 방지하기 위해 이월과세 규정을 두고 있다.

이월과세는 수증자가 그 배우자 또는 직계존비속으로부터 증여받은 토지, 건물, 부동산을 취득할 수 있는 권리, 시설물 이용권을 5년 내 양도하면 양도차익 계산 시 취득가액을 증여자의 취득가액으로 하는 제도다. 또 세율과 장기보유특별공제 보유기간도 증여자의 취득일로 간주해 보유기간을 계산한다.

김대경 하나은행 자산관리그룹 세무사

-

1

고덕 강일·고양 창릉 노려라…"주변시세 70~80% 분양"

다음달부터 서울 도심과 수도권 공공택지에서 총 1만1000가구에 대한 사전 청약이 시작된다. 서울 도심 3289가구, 수도권 공공택지 7302가구다. 정부가 지난달 내놓은 ‘청년·서민 주거 안...

-

2

'미달 아파트' 속출…민간 사전청약제도, 1년 만에 폐지 수순

정부가 주택 공급 속도를 높이기 위해 작년 11월 처음 시행한 민간 사전 청약 제도가 1년 만에 폐지 수순을 밟고 있다. 주택 경기 침체로 청약 미달 아파트가 속출하면서 민간 사전 청약 용도의 공공택지 입찰이 줄줄이...

-

3

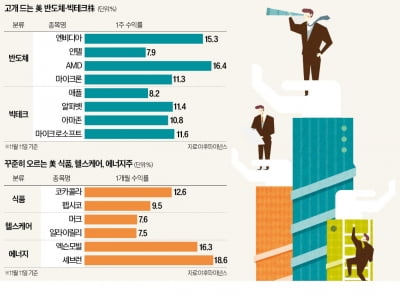

美 물가 정점론에…"다시 빅테크" vs "그래도 경기 방어株"

미국 증시가 상승세를 타고 있다. 10월 소비자물가지수(CPI) 발표 이후 물가정점론이 확산하면서다. 특히 업황 부진과 금리 인상 쇼크로 급락했던 빅테크, 반도체주는 긴축 완화 기대를 한 몸에 받으며 주목받고 있다....