플랫폼 스타트업은 '죽음의 계곡'을 어떻게 극복할까 [긱스]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

플랫폼 창업 생태계 현황

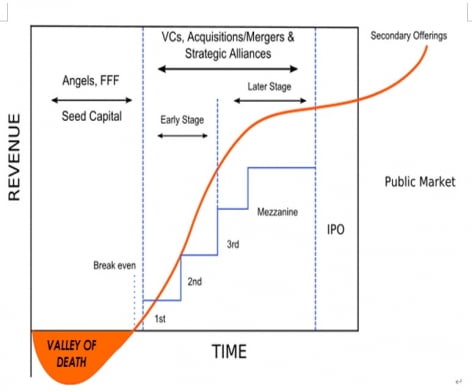

2000년대 제1차 벤처붐으로 정보통신(IT)과 소프트웨어 업종의 창업이 본격화하면서 기술 기반 창업 기업들이 주목받고 있다. 그리고 제1차 벤처붐으로부터 약 20년이 지난 2022년 중소벤처기업부가 발표한 '2021년 연간 창업기업 동향'에 따르면 2021년 기준 국내 기술 기반 창업은 역대 최대인 연 23만 개를 기록했다.새로 등장하는 기업이 많은 만큼 투자 유치에 실패해 소멸하는 기업 역시 증가하고 있다. 스타트업이 가시적 성장을 눈앞에 두고도 ‘죽음의 계곡(Death Valley)’ 구간에서 생존 위기를 겪는 경우가 대표적이다. 죽음의 계곡은 기술 개발에는 성공하였으나 추가적인 자금 부족으로 실질적인 사업화 단계에서 위기를 겪는 시기를 말한다. 모든 스타트업에서 이 시기가 중요하지만 IT와 디지털 경제를 기반으로 활동하는 플랫폼 기업에서 이 시기는 더욱 중요하다.

국민대학교의 플랫폼 SME 연구센터는 기업 업력과 투자 유치 단계를 기준으로 설정해 스타트업 중 플랫폼 기업의 유형에 따라 죽음의 계곡 전후의 특징을 확인했다. 업력의 경우 통계청이 1년 주기로 작성 하고 있는 '기업생멸행정통계'에서 업력의 주요 지표인 5년을 기준으로 하였으며 투자 유치 단계는 본격적인 시장 진출 단계인 시리즈A 전후를 기준으로 했다. 두 가지 기준점을 바탕으로 업력의 경우 5년 미만의 기업, 투자 유치 단계는 시리즈 A 이전인 시드와 프리 시리즈 A를 죽음의 계곡 구간으로 설정했다.

위의 기준을 바탕으로 국민대학교의 플랫폼 SME 연구센터의 보고서 '이슈 브리프 5호'에서 활용한 2807개 스타트업 기업 중 플랫폼으로 분류된 1128개 기업과 '이슈브리프 7호'에서 활용한 서비스 제공 성격에 따른 9가지 플랫폼 유형 분류 데이터를 활용했다. 특히 해당 9가지 유형 중 상위 투자 유치 규모 3개 항목인 전자상거래, 금융·결제, 미디어 플랫폼으로 한정해 연구를 진행했다.

플랫폼 유형별 데이터 분석 결과

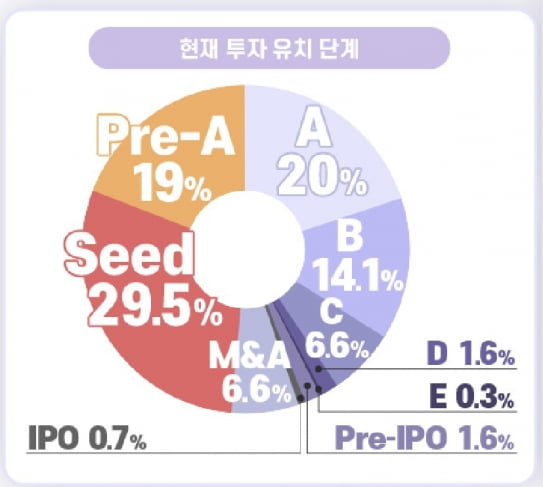

전자상거래 플랫폼현재 투자 유치를 받은 전자상거래 플랫폼을 확인한 결과 초기 투자 단계인 시드와 프리 시리즈A가 전체 투자 유치 비율의 절반 가까이 분포한 것으로 나타났다. 그중에 시드 단계가 29.5%로 나타났으며 프리 시리즈A 단계가 19%를 기록했다.

투자 유치 단계 중 시리즈A 미만을 척도로 전자 상거래 플랫폼의 투자 건수 비율을 확인한 결과 죽음의 계곡에 해당하는 시드와 프리 시리즈A의 투자 건수가 전체의 52%를 차지한 것으로 나타났다. 구체적으로 전자상거래 플랫폼에 투자된 총투자 건수는 806회로 이 중에서 시드 단계가 291회(36%), 프리 시리즈A 단계가 132회(16%)로 확인됐다. 죽음의 계곡 단계 직후인 시리즈A부터 투자 회수 단계인 M&A 단계까지 투자 건수는 전체의 48%를 차지했다.

시리즈A의 경우 투자 건수 177회(22%)로 죽음의 계곡 이후 단계 중 가장 높은 비율로 나타 났다. 시리즈A 단계의 경우 투자 건수 95회(12%) 로 죽음의 계곡 이후 단계 중 두 번째로 많은 투자 횟수를 기록했다. 위의 3가지 분석을 통해 전자상거래 플랫폼의 경우 죽음의 계곡 직후 단계인 시리즈 A와 B 비율도 높게 나타나고 있지만 죽음의 계곡 구간에 해당하는 초기 투자 단계에 위치한 기업의 비율이 높은 것을 확인할 수 있다

2022년 12월 1일을 기준으로 전자상거래 플랫폼을 업력별로 분류한 결과 죽음의 계곡 구간에 해당하는 업력 5년 미만의 비율이 45.3%로 가장 큰 비중을 차지하는 것으로 나타났다. 구체적으로 1년 이상 3년 미만 전자상거래 플랫폼이 14.2%를 기록하였으며, 3년 이상 5년 미만 기업이 31.1%인 것을 확인했다.

죽음의 계곡 직후 단계라고 할 수 있는 5년 이상 10년 미만 기업이 전체의 42.1%로 가장 높은 비율로 확인됐으나 5년 미만의 비율인 45.3%에 비해 적은 것으로 나타났다. 10년 이상 장수 전자상거래 플랫폼의 비율은 전체의 12.6%로 나타났다. 10년 이상 사업을 하고 있는 전자상거래 플랫폼의 대표적인 IPO 사례로는 1998년 12월에 사업을 시작한 서울옥션이 있다. 서울옥션은 2021년 12월 약 23년 만에 코스닥에 공모가 1만1000원, 공모 주식 수는 약 331만주로 기업공개(IPO)를 실시하며 현재까지 미술품 경매 서비스 플랫폼을 운영하고 있다.

M&A 사례는 2011년 1월에 사업을 시작하여 크라우드펀딩 서비스 를 운영하고 있는 텀블벅이 있다. 텀블벅은 2013년 시드 단계를 통한 첫 투자 유치를 시작으로 2020년 6월, 약 9년 만에 핸드메이드 제품 커머스 플랫폼 운영사 백패커와 M&A를 체결하며 현재까지 서비스를 운영하고 있다

금융·결제 플랫폼

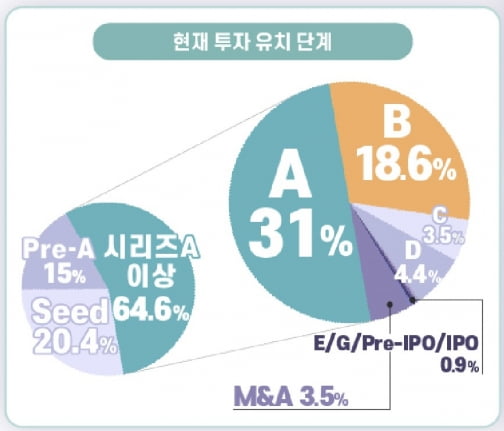

현재 투자 유치를 받은 금융·결제 플랫폼 중 가장 높은 비율을 차지하는 단계는 죽음의 계곡 구간 직후인 시리즈A와 B로 나타났다. 특히 시리즈A의 경우 전체의 31%로 가장 큰 비중을 차지하고 있고 다음으로 시리즈B가 18%를 기록했다.

투자 회수 단계로 분류할 수 있는 엑시트 비율의 경우 전체의 4.4%를 차지하고 있는 것을 확인할 수 있었다. 이 중에서 기업공개 단계인 IPO가 0.9%, M&A가 3.5%로 나타났다. 투자 유치 단계 중 시리즈A 미만을 기준으로 금융·결제 플랫폼의 투자 건수 비율을 확인한 결과 죽음의 계곡 구간에 해당하는 시드와 프리 시리즈A의 투자 건수가 전체의 47%를 기록했다. 총 금융·결제 플랫폼에 투자된 건수는 330회로 시드 단계가 106회(32%), 프리 시리즈A 단계가 50회(15%)로 확인됐다.

죽음의 계곡 직후 단계인 시리즈A부터 투자 회수 단계인 M&A 단계까지 투자 건수는 전체의 53%로 나타났다. 구체적으로 살펴보면 시리즈A가 투자 건수 총 82회로 25%를 기록하며 죽음의 계곡 이후 단계 중 가장 높은 비율로 확인됐다. 시리즈B의 경우 투자 건수 48회로 전체의 15%를 차지한 것으로 나타났다. 위의 3가지 분석을 바탕으로 금융·결제 플랫폼은 투자 유치 단계의 측면에서 죽음의 계곡 직후 단계인 시리즈A와 B 비율이 압도적으로 높은 비율을 차지하고 있을 뿐만 아니라 기업 업력 측면에서도 5년 이상 10년 미만 기업의 비율이 가장 높은 것을 확인할 수 있다.

2022년 12월 1일을 기준으로 금융·결제 플랫폼을 업력별로 분류한 결과를 살펴보면 죽음의 계곡 구간에 해당하는 업력 5년 미만 기업의 비율이 전체의 약 45%를 차지하는 것으로 확인됐다. 구체적으로 1년 미만의 비율이 0.8%, 1년 이상 3년 미만 기업의 비율이 16.1%로 나타났다. 3년 이상 5년 미만 기업은 전체의 28.8%를 기록했다.

죽음의 계곡 구간 직후 단계인 5년 이상 10년 미만 기업의 비율이 전체의 50%로 가장 비중을 가지고 있는 것으로 나타났다. 10년 이상 금융·결제 플랫폼의 비율은 4.2%로 나타났는데 이는 10년 이상 업력의 비율이 상대적으로 적은 만큼 5년 이상 10년 미만 기업에 집중되어 있기 때문인 것으로 보인다.

5년 이상 10년 미만 기업 중 금융·결제 플랫폼의 대표적인 IPO 사례는 2016년 1월에 사업을 시작한 카카오뱅크가 있다. 카카오뱅크는 2021년 8월, 약 5년 만에 코스피에 공모가 3만9000원, 공모 주식 수는 6,545만주로 기업공개(IPO)를 실시하며 현재까지 약 7년 동안 운영하고 있다.

M&A 사례 중 하나로 2014년 2월에 사업을 시작한 코인원이 있다. 코인원은 2014년 시드 단계를 통한 첫 투자 유치를 시작으로 2015년 스타트업용 법인 카드를 제공하는 기업 고위드와 M&A를 체결했다.

미디어 플랫폼

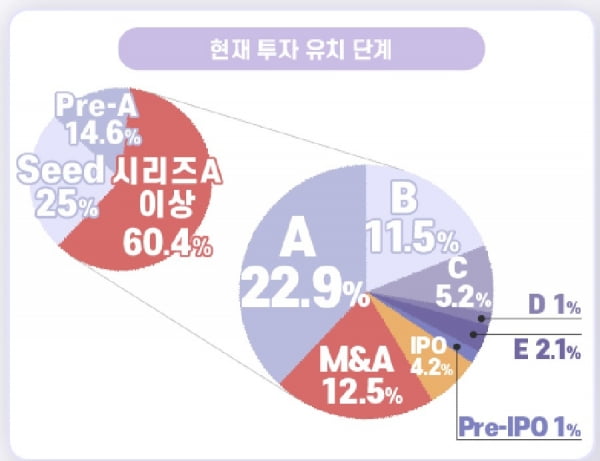

미디어 플랫폼 중 가장 주목할만한 단계는 죽음의 계곡 기간에 해당하는 초기 투자 단계인 것으로 나타났다. 초기 투자 단계인 시드와 프리 시리즈A를 합한 비율은 약 40%로 확인됐다. 시드 단계가 현재 25%로 나타났으며 프리 시리즈A단계가 14.6%를 차지했다.

후기 투자 단계인 시리즈 C부터 프리 IPO 단계까지는 전체의 약 9%로 확인됐다. 이 중에서 시리즈 C가 5.2%로 후기 단계 중 가장 큰 비율을 차지하고 있다. 다음으로 시리즈 E(2.1%), 시리즈 D, Pre-IPO(각 1%) 순이었다. 투자 회수 단계인 엑시트 비율의 경우 총 16.7%로 앞선 2개 플랫폼의 엑시트 비율 중 가장 높은 비중을 차지하는 것을 확인했다. 특히 IPO의 경우 4.2%를 기록하였으며, M&A는 12.5%를 차지하였다.

죽음의 계곡 구간인 투자 유치 단계 시리즈A 미만을 기준으로 미디어 플랫폼의 투자 건수 비율을 확인한 결과 죽음의 계곡 구간에 해당하는 시드와 프리 시리즈A의 투자 건수가 전체의 45%로 나타났다. 총 미디어 플랫폼에 투자된 건수는 264회로 시드 단계가 89회(34%), 프리 시리즈A 단계가 30회(11%)를 차지한 것으로 나타났다.

죽음의 계곡 직후 단계인 시리즈A부터 투자 회수 단계인 M&A 단계까지 투자 건수는 전체의 55%임을 확인할 수 있었다. 먼저 시리즈A의 경우 총투자 건수 59회(22%)로 죽음의 계곡 이후 단계 중 가장 높은 비율을 나타냈다. 시리즈B의 경우 투자 건수 30회(11%)를 기록했다. 이를 통해 미디어 플랫폼은 투자 유치 단계의 측면에서 투자 회수 단계인 IPO와 M&A가 상대적으로 높은 비율로 나타났으며, 기업 업력 측면에서 또한 10년 이상 장수 플랫폼의 비율이 상대적으로 높은 것을 확인할 수 있다.

2022년 12월 1일을 기준으로 미디어 플랫폼을 업력별로 분류한 결과 죽음의 계곡 구간에 해당하는 업력 5년 미만의 비율이 43%로 나타났다. 구체적으로 살펴보면 3년 이상 5년 미만 기업의 비율이 29%, 1년 이상 3년 미만이 13%, 1년 미만이 1% 순으로 확인됐다.

죽음의 계곡 구간 직후 단계인 5년 이상 10년 미만 기업의 비율은 43%로 5년 미만 기업의 비율인 43%와 동일한 것을 확인할 수 있다. 10년 이상 장수 미디어 플랫폼의 비율은 전체 14%를 기록하며 앞선 2개의 플랫폼 중 가장 높은 비율임을 확인할 수 있다. IPO와 M&A 비율이 높은 미디어 플랫폼의 평균 IPO 소요 기간은 6.8년으로, M&A까지 평균 소요 기간은 6.4년으로 나타났다.

10년 이상 사업을 하고 있는 미디어 플랫폼의 대표적인 IPO 사례로는 2007년 3월부터 사업을 시작한 크래프톤이 있다. 크래프톤은 2021년 8월, 약 14년 만에 코스피에 공모가 49만8000원, 공모 주식 수는 약 865만주로 기업공개(IPO)를 실시해 현재까지 배틀로얄 게임을 개발 및 운영하고 있다.

미디어 플랫폼의 M&A 사례는 2001년 5월부터 게임 개발 사업을 시작한 스튜디오8이 있다. 스튜디오 8은 2016년 1월 시드 단계를 통해 첫 투자 유치를 시작했다. 이후 2021년 5월, 약 20년 만에 블록체인 플랫폼 웨이투빗과 M&A를 체결하였다.

결론 및 시사점

플랫폼 유형별로 현재 투자 유치 단계와 기업 업력 기준으로 죽음의 계곡 구간을 설정해 분석한 결과 전자상거래 플랫폼은 초기 투자 단계 비율이 높은 것을 확인할 수 있었다. 또한 금융·결제 플랫폼은 죽음의 계곡 직후 구간인 중기 단계 비율이 높은 것을 확인했으며 미디어 플랫폼은 투자 회수 단계 비율 측면에서 성과를 확인할 수 있었다.죽음의 계곡 구간 전후로 투자 건수 비율 측면에서 유형별로 확인한 결과, 전자상거래 플랫폼은 초기 투자 단계인 죽음의 계곡 구간의 비율이 상대적으로 높은 것을 확인할 수 있었다. 그리고 금융·결제 플랫폼은 죽음의 계곡 이후 비율이 더 높은 것을 확인할 수 있었으며 미디어 플랫폼 역시 죽음의 계곡 이후 비율이 높은 것을 확인할 수 있었다.

플랫폼 유형별로 기업 업력을 분석한 결과, 현재 투자 유치 단계와 유사하게 전자상거래 플랫폼의 경우 초기 단계인 5년 미만 비율이 가장 높은 것을 확인했다. 또한 금융·결제 플랫폼 역시 투자 유치 단계와 유사하게 죽음의 계곡 구간 직후인 5년 이상 10년 미만 기업의 비율이 가장 높았으며, 미디어 플랫폼 또한 10년 이상 장수 플랫폼의 비율이 다른 플랫폼에 비해 상대적으로 가장 높은 것을 확인했다.

참고문헌

중소벤처기업부(2022), 「2021년 연간 창업기업 동향」

통계청(2021), 「2020년 기업생멸행정통계 결과」

Gompers, P. A. & Lerner, J.(2001), The Money of invention how venture capital creates new wealth, Massachusetts: Harvard Business Press Books.

노용환(2022), 「중소기업지원정책의 창업기업 생존효과 분석」, 중소기업금융연구, 42(2), 29 – 54

고영희, 이호성(2016), 「투자유치 전략을 위한 스타트 업의 특성과 벤처캐피탈 투자구성의 상호연관성 연구」, 벤처창업연구, 11(2), 63 – 73

우리은행(2013), 「이슈리포트 - 창조경제와 창조금융을 위한 펀드」

국민대학교 혁신기업연구센터(2022), 이슈브리프 5호

국민대학교 혁신기업연구센터(2022), 이슈브리프 7호

더브이씨 홈페이지

혁신의 숲 홈페이지

![플랫폼 스타트업은 '죽음의 계곡'을 어떻게 극복할까 [긱스]](https://img.hankyung.com/photo/202301/01.32282941.1.jpg)

고려대 경영학 박사 학위를 받았다. 경영관리 분야를 전공했다. 플랫폼 노동, MZ세대의 노동 등을 연구 중이다. 현재 국민대학교 플랫폼 SME 연구센터 데이터분석팀장을 맡고 있다.

-

1

커피 한 잔 값에 500만원대 '샤넬백' 1년 쓴다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 15일 스타트업 뉴스를 브리핑합니다.창업 정책 더 젊게 중소벤처기업부가 청년 관련 10대 과제를 선정했다. ‘2030 자...

![커피 한 잔 값에 500만원대 '샤넬백' 1년 쓴다 [Geeks' Briefing]](https://img.hankyung.com/photo/202305/01.33448269.3.jpg)

-

2

용산 일식 오마카세에서 가장 잘 팔리는 술은? [긱스]

주류시장은 여전히 '밀어넣기 영업'이 통합니다. 어떤 술이 어디에 얼마나 팔릴지를 모르기 때문이죠. 전통적인 주류산업에 데이터를 앞세워 스마트 물류 시장을 만들겠다고 선언한 스타트업이 있습니다. 201...

![용산 일식 오마카세에서 가장 잘 팔리는 술은? [긱스]](https://img.hankyung.com/photo/202305/01.33102384.3.jpg)

-

3

야놀자, '역대 최대 규모' 인수…여행 솔루션 기업 GGT 품었다

야놀자가 자회사인 야놀자클라우드를 통해 글로벌 B2B(기업 간 거래) 여행 솔루션 기업 ‘고 글로벌 트래블(GGT)’을 인수한다. 야놀자가 지금껏 인수한 회사 가운데 가장 규모가 큰 것으로 알려졌다. GGT는 200...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)