웰스파고, 소비둔화로 전망 악화…타겟 '동일비중' 하향

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

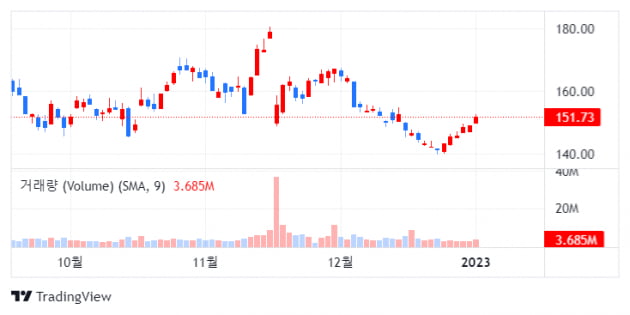

"올해 EPS 8~9달러 예상, 주가 상승 제한적"

4일(현지시간) CNBC에 따르면, 웰스파고는 소비 약세로 올해 타겟의 전망이 악화됐다며 투자 등급과 목표주가를 낮췄다.

이 회사 분석가 에드워드 켈리는 2023년 타겟이 판매 모멘텀 약화에 더해 제품 가격 인하를 의미할 수 있는 디인플레이션 환경까지도 고려해야 돼 앞으로 계속 어려움을 겪을 것으로 예상했다.

그는 ″일반 상품 수요가 지속적으로 약세를 보일 가능성, 4분기의 부정적인 트래픽, 마진 회복 시점과 규모에서 가시성 부족” 등을 주가 부진 사유로 지적했다.

그는 올해 타겟의 EPS를 8~9달러로 예상했으며 주가 상승은 제한적일 것으로 내다봤다.

그는 반면 월마크는 저소득 소비자를 수용하고 디스인플레이션을 처리할 수 있는 더 나은 여건으로 경기 침체기에 좀 더 나은 위치에 있다고 덧붙였다.

타겟은 지난해 35% 이상 하락했다.

- 1

-

2

'월가 예언가'로 불리는 블랙스톤 부회장의 올해 증시 전망

월가 예언가로 불리는 바이런 빈(Byron Wien) 블랙스톤 부회장이 올해 증시 전망을 공개했다.4일(현지시간) CNBC에 따르면 빈은 "올해 미국 경제에 완만한 경기침체(Mild Recession)가 찾아올 것"...

-

3

테슬라가 전기자동차를 넘어 전기비행기와 보트로 사업 영역을 확장할 가능성이 있다고 4일(현지시간) 전기차 전문매체 일렉트렉이 보도했다.테슬라는 지난주 특허청에 제출한 상표출원에서 육상 차량용이 아닌 비행기와 보트, ...