"생각보다 이자 적네"…예금서 등 돌린다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

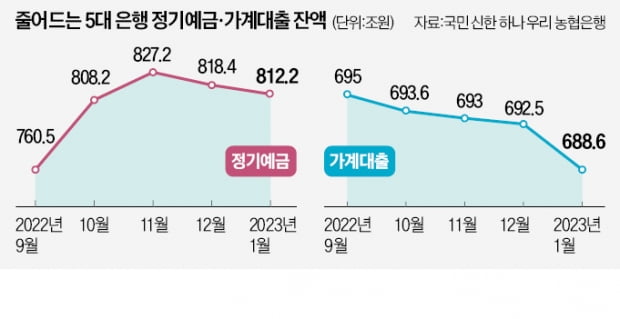

5대銀 정기예금 잔액 812조

지난달 6조 감소…두 달째 '뚝'

은행채 발행·당국 압박 영향

최고금리 연3.63~3.73%로

가계대출도 한달새 3.8조 줄어

금리 하락에 예금 잔액 감소

1일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난달 말 기준 정기예금 잔액은 812조2500억원으로 작년 말(818조4366억원)보다 6조1866억원 감소한 것으로 집계됐다. 예금 잔액은 지난해 10월(808조2276억원) 800조원을 넘은 데 이어 11월(827조2986억원)까지 상향 곡선을 그리다가 연말부터 줄어들기 시작했다.

작년 하반기 주요 시중은행은 은행채 발행이 중단되면서 고객 수신 자금 의존도가 늘어 예금금리를 최고 연 5%대까지 올렸다. 하지만 11월 말부터 은행채 발행이 재개되고 시장금리가 본격적으로 떨어지면서 자금 조달 부담이 줄어들자 예금금리는 하락세로 전환했다. 정기예금의 준거 금리가 되는 은행채 1년물(무보증·AAA) 금리는 지난해 11월 연 5.091~5.114% 수준까지 뛰었지만 지난달 20일엔 연 3.774~3.790%로 내려갔다.

금융당국의 수신금리 인상 자제령도 영향을 미쳤다는 분석이다. 당국은 지난해 말 대출금리가 빠르게 뛰자 대출자들의 원리금 상환 부담이 가중된다는 이유를 들어 은행권에 수신금리 인상 자제를 요청했다. 수신금리가 오르면 은행의 자금 조달 비용이 커져 변동형 주택담보대출 금리 설정 기준이 되는 코픽스(COFIX·자금조달비용지수)도 덩달아 올라가기 때문이다. 은행권 관계자는 “은행채 금리가 계속 떨어지는 추세인 데다 당국의 금리 모니터링도 엄격해 당분간 수신금리 인상 유인이 없다”고 했다.

가계대출 감소세도 지속

가계대출 감소세도 이어지고 있다. 5대 은행의 1월 말 기준 가계대출 잔액은 688조6478억원으로 작년 말(692조5335억원)보다 3조8857억원 줄었다. 이들 은행의 대출 잔액은 작년 초(707조6895억원) 700조원대를 기록했다. 하지만 한국은행의 잇단 기준금리 인상으로 대출 수요가 주춤하자 같은 해 6월 699조6521억원으로 감소했다.전세자금대출 잔액은 지난달 말 130조5762억원으로 작년 12월 말(131조9870억원)에 비해 1조4108억원 줄었다. 같은 기간 신용대출 잔액도 118조9763억원에서 115조7247억원으로 3조2516억원 감소했다.

가계대출이 줄어든 요인으로는 차주들의 금리 부담이 꼽힌다. 지난달 주요 은행의 대출금리 하락분이 작년 상승분을 따라잡지 못했다는 분석이다. 당국 압박에 은행들이 연초부터 대출금리를 소폭 내렸지만 차주가 체감하는 금리 수준은 여전히 높다. 지난달 30일 기준 4대 은행의 신규 코픽스 기준 주택담보대출과 전세대출 변동금리는 각각 연 5.01~6.89%, 연 4.16~6.62%로 집계됐다.

일각에선 대출금리 하락세에 더해 정부가 부동산 경기 부양을 위해 관련 규제를 완화하고 있는 만큼 대출 수요가 다시 늘어날 수 있다는 전망도 나온다. 금융권 관계자는 “금리 하락세가 지금처럼 이어지고 기준금리 역시 현재 정점에서 내려가면 대출 심리도 회복될 수 있다”고 했다.

이소현 기자 y2eonlee@hankyung.com

-

1

우리은행이 신잔액 코픽스(COFIX·자금조달비용지수)를 기준으로 하는 주택담보대출 상품 판매를 재개한다. 판매를 중단한 지 약 1년5개월 만이다.8일 금융권에 따르면 우리은행은 10일부터 신잔액 코픽스 ...

-

2

우리은행도 신잔액 코픽스 대출 재개…은행 대출금리 더 내릴 듯

우리은행이 신잔액 코픽스(COFIX‧자금조달비용지수)를 기준으로 삼는 주택담보대출 상품 판매를 재개한다. 금융당국 압박이 이어지자 은행들은 대출금리를 낮추는 등 소비자 혜택을 강화하는 추세다.8일 금융권에 따르면 우...

-

3

"집값 붕괴 기다립니다"…무주택자들의 착각 [심형석의 부동산정석]

최근 미국에서는 재미있는 설문조사가 발표됐습니다. 설문조사에 따르면 수백만명의 미국인이 주택구입을 준비하고 있음에도, 미국의 주택시장에 대해 잘못된 정보를 가지고 있는 것으로 나타났습니다.미국의 핀테크회사인 너드월렛...

!["집값 붕괴 기다립니다"…무주택자들의 착각 [심형석의 부동산정석]](https://img.hankyung.com/photo/202302/99.32524366.3.jpg)