빅테크 '車보험 비교 서비스' 보험료 윤곽

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험설계사 요율 대비 11% 저렴

"다이렉트 채널과 같아야" 지적도

판매 수수료는 자율 협의로 결정

당국, 간담회 통해 의견 수렴

4대 손보사, 단일안 마련

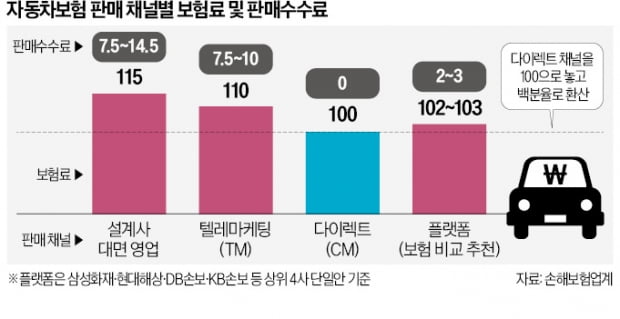

20일 손해보험업계에 따르면 삼성화재 현대해상 DB손해보험 KB손해보험 등 4대 손보사는 이 같은 내용의 단일안을 마련해 최근 금융당국에 제출한 것으로 확인됐다. 이들 4대 손보사의 자동차보험 시장 점유율은 85%에 달한다.단일안의 핵심은 플랫폼 요율의 신설이다. 현재 보험사들은 보험설계사 대면 영업이나 텔레마케팅, 다이렉트 등 판매 채널에 따라 다른 요율을 적용하고 있다. 채널마다 지급 수수료나 인프라 투자 및 운영 비용 등에서 차이가 나기 때문이다. 보험사 자체 홈페이지 또는 모바일 앱을 통해 고객이 스스로 보험 상품을 설계하고 가입하는 다이렉트 채널이 가장 저렴하다. 다이렉트 채널의 보험료를 100이라고 하면 텔레마케팅 110, 설계사 대면 영업 115 등 수준에서 가격이 책정돼 있다. 여기에 추가되는 플랫폼 요율은 102~103 정도로 다이렉트 채널과 거의 비슷하게 결정될 예정이다.

일각에서는 자동차보험 비교 추천 서비스가 실질적인 효과를 내기 위해선 다이렉트 채널과 동일한 가격을 제시하도록 하는 게 맞지 않냐는 지적도 나온다. 한 빅테크 관계자는 “플랫폼에서 비교 추천을 받아 가입한 보험 상품 가격이 알고 보니 해당 보험사 다이렉트 홈페이지나 앱에서 더 싸다고 한다면 소비자가 느낄 혼란이나 항의성 민원을 감당할 수 있겠느냐”고 우려했다.

그러나 보험업계에서는 유통 플랫폼에서도 마찬가지로 운영되고 있다고 설명했다. 손보업계 관계자는 “네이버쇼핑, 다나와 등 가격비교 플랫폼에서 최저가를 검색하는 것보다 쿠팡 옥션 등 해당 쇼핑몰에 바로 접속해 더 싸게 구매할 수 있는 사례도 적지 않다”며 “플랫폼 기업 역시 자율과 경쟁이라는 시장 원리를 거스를 수는 없다”고 했다. 게다가 손보업계는 그동안 빅테크에 지급하는 광고비나 판매수수료에 정부 차원의 규제가 필요하다는 당초 방침을 바꿔 각 보험사와 플랫폼 기업이 스스로 협의해 결정하도록 한 방안에 동의한 것으로 전해졌다.

당국 “소비자 편익 극대화”

금융당국은 손보업계 단일안에 대해 빅테크·핀테크 업체와 간담회를 열고 의견을 수렴할 예정이다. 금융당국 관계자는 “정부는 보험사들의 재무 건전성을 해치지 않는 범위에서 소비자 편익을 극대화할 수 있는 방향으로 최종 결론을 내릴 것”이라고 말했다.다만 장기적인 소비자 편익에 대해선 양측 간 시각차가 큰 편이다. 빅테크는 자동차보험 가격 비교 추천 서비스 도입으로 그동안 정체돼 있던 국내 보험업계에 경쟁과 활력을 불어넣어 향후 가격 인하 등이 이뤄질 수 있다고 주장한다. 하지만 손보업계는 판매 채널이 소수의 플랫폼 기업으로 집중되면 국내 배달음식 시장에서 나타나듯이 장기적으로 수수료 비용과 소비자 부담만 급증할 수 있다고 맞서고 있다.

이호기 기자 hglee@hankyung.com

-

1

中 빅테크 규제 마무리 신호…디디추싱 창업자, 정부 행사에 초대

중국 지도부가 자국 빅테크(대형 정보기술기업)에 대한 압박을 마무리하겠다는 신호를 지속적으로 내보내고 있다. 최근에는 정부 주관 행사에 당국 규제의 집중 대상이 됐던 디디추싱의 최고경영자(CEO)도 초대됐다.&nbs...

-

2

자동차사고 과실비율, 챗GPT에게 물었다 [슬기로운 금융생활]

최근 가장 핫한 키워드죠, 'ChatGPT(챗GPT)'입니다. 인공지능 기술의 발달로 이전과는 다른, 보다 정교한 대화가 가능해진 챗GPT가 등장하면서 전 산업군이 들썩이고 있습니다. 이 같은 기술 발전에 관심이 높...

![자동차사고 과실비율, 챗GPT에게 물었다 [슬기로운 금융생활]](https://img.hankyung.com/photo/202302/B20230217165935467.jpg)

-

3

이복현 "빅테크 혁신은 인정…신종 리스크는 우려스럽다"

이복현 금융감독원장(사진)은 17일 "빅테크가 불러온 금융산업의 혁신적인 변화에도 불구하고 그 특성으로 인한 새로운 리스크에 대한 우려가 존재한다"고 밝혔다. 이 원장은 이날 서울 중구 은행회관에서 금감원&...