'디펜스 재테크'의 핵심…짭짤한 이자 주는 단기 예·적금 '주목'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 경제 상황 여전히 불확실

공격적 투자 나서기보다

재산 지키는 방어 전략 필요

가입기간 6개월 이하

은행 특판상품 눈길 끌어

공격적 투자 나서기보다

재산 지키는 방어 전략 필요

가입기간 6개월 이하

은행 특판상품 눈길 끌어

만기는 짧게 금리는 두둑이

부산은행엔 만기 6개월 기준 연 최고 4.1% 금리를 주는 ‘더 특판 정기예금’이 있다. 가입 기간은 3·6개월, 1·2·3년이며 가입 금액은 100만원 이상이다. 기본 금리 연 3.65%에 최대 연 0.45%포인트의 우대금리를 제공한다. 우대금리 조건은 △금융 정보 및 혜택 알림 동의 0.1%포인트 △최근 1년간 정기예금 해지 이력이 없고 가입일 현재 정기예금을 보유하지 않은 고객 0.35%포인트 △가입금액 1억5000만원 이상 0.15%포인트 등이다.

SC제일은행에선 ‘e-그린세이브예금’이 주목받고 있다. 6개월 만기 기준 기본 금리는 연 3.6%며, 순신규 고객이거나 SC제일 마이100통장에서 자금을 출금해 예금 가입하는 경우 최대 0.2%포인트의 우대금리를 받을 수 있다. 가입 기간은 1~12개월, 가입 금액은 100만원 이상 5억원 미만이다.

우리은행은 대표 예금 상품인 ‘WON플러스 예금’이 짭짤한 금리를 제공하고 있다. 가입 금액은 1만원 이상이며 만기 기간은 1~36개월 중 자유롭게 선택할 수 있다. 특별한 조건 없이 6개월 만기 기준으로 연 3.5%의 금리를 적용받을 수 있다.

이색 특판 적금도 ‘속속’

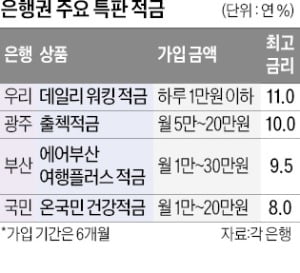

은행들은 만기 6개월의 다양한 특판 적금을 앞세워 금융 소비자들의 눈길을 끌고 있다. 우리은행의 ‘데일리 워킹 적금’이 대표적이다. 우리은행 상품·서비스 마케팅에 동의하고, 매일 1만 보씩 걸으면 최대 연 10.0%포인트의 우대금리를 주는 상품이다. 기본 금리는 연 1.0%로 낮은 편이지만 우대금리를 모두 받으면 최고 연 11.0%의 이자를 챙길 수 있다. 매일 1만원 이하씩 적립할 수 있다.

광주은행은 연 최고 10%의 금리를 주는 ‘출첵적금’을 판매하고 있다. 기본금리 연 3.5%에 최대 연 6.5%포인트 우대금리를 주는 구조다. 우대금리를 받으려면 신규 고객(연 3.5%포인트)이거나 광주은행 마이데이터에 접속해 ‘출석 체크’(연 3.0%포인트)를 하면 된다. 자유적립식 상품의 경우 가입금액은 월 5만~20만원이다. 이 상품은 3만 계좌 한도로 판매하고 있다.

부산은행은 연 9.5% 금리를 적용하는 ‘에어부산 여행플러스 적금’을 1만 계좌 한정으로 출시했다. 가입 금액은 월 1만~30만원이며 기본금리 연 3.0%에 우대금리 6.5%포인트를 제공한다. 우대금리 조건은 △부산은행 카드로 에어부산 항공권 결제 이력 보유(1.0%포인트) △최근 3년간 예·적금 가입 이력이 없는 경우(1.5%포인트) △에어부산 회원(1.0%포인트) △내년 7월 말 기준 납입 금액 30만원 이상 고객 중 203명 추첨(3.0%포인트) 등이다.

박상용 기자 yourpencil@hankyung.com

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)