2008년 악몽 또?…'그림자 금융'서 폭탄 터지면 시스템 위기 비화

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

2021년 기준 240조달러 규모

한 곳에서라도 부실 발생 땐

위기 걷잡을 수 없이 확산

상업용 부동산 공실률 높아

중소형 은행 연체율 급등

"한도 초과 예금 절반 인출 땐

200여 미국 은행 파산" 경고

뉴욕연방은행은 그러나 현재의 은행위기가 금융 시스템 위기로 비화한다면 그 도화선은 ‘그림자 금융’이 될 수 있다고 지적했다. 월스트리트저널(WSJ)도 “정량화하기 어려운 그림자 금융에 각종 위험이 도사리고 있다”고 평가했다. 그림자 금융의 보유 자산이 부실해지면 2008년 글로벌 금융위기급으로 비화할 가능성도 있다는 것이다.

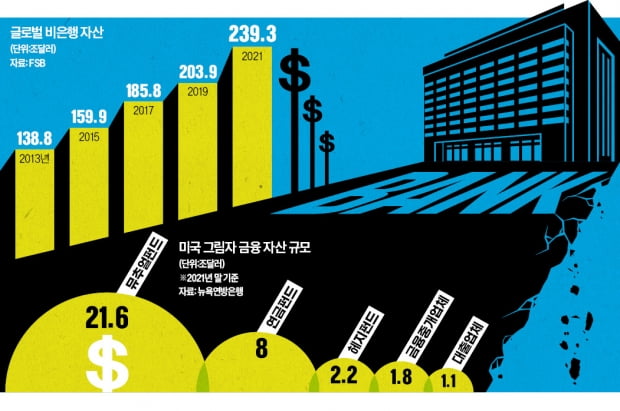

10년 만에 두 배로 커진 그림자 금융

미국에서 시작된 은행 위기가 유럽으로 전이되면서 이런 일이 재발할 가능성이 있다는 관측이 나온다. 코로나19 이후 풍부해진 유동성을 바탕으로 은행뿐만 아니라 그림자 금융 규모도 급속도로 커졌기 때문이다. 헤지펀드와 연기금 등 글로벌 비은행권 자산 규모는 2011년 말 116조7000억달러(약 15경1780조원)에서 2021년 말 239조2700억달러로 두 배 이상으로 커졌다. 2008년 글로벌 금융위기 때에 비해선 140% 넘게 불어났다. 미국의 그림자 금융 규모만 30조달러 이상으로 추산된다.

이런 그림자 금융이 부실해지면 전체 금융권으로 위기가 번질 공산이 크다. 뉴욕연방은행은 “상당수 그림자 금융회사의 자산 구성이 은행과 비슷하다”며 “급전이 필요한 헤지펀드들이 자산을 급매로 처분하면 자산 가격이 급락해 비슷한 자산을 보유한 은행도 큰 피해를 볼 수 있다”고 경고했다.

상업용 부동산도 약한 고리

상업용 부동산도 위기의 뇌관으로 지목받고 있다. 코로나19 여파로 공실률이 높아진 가운데 금리가 치솟아 은행권 연체율이 올라가고 있기 때문이다. 일례로 정보기술(IT) 회사들이 몰려 있는 샌프란시스코의 사무실 공실률은 2019년 말 5%에서 지난해 말 19%로 급등했다. 이 때문에 상업용 부동산 대출 비율이 높은 중소형 은행에 경고등이 켜지고 있다. 미국 상업용 부동산 대출의 70%를 중소형 은행이 보유하고 있다.뱅크런도 위험 요인으로 꼽힌다. 수시입출금식 예금 비중이 높은 중소형 은행에서 뱅크런이 일어나고 있다. WSJ에 따르면 지난해 말 보증한도(25만달러)를 넘어서는 무보험 예금은 8조달러에 육박했다. 2019년 말에 비해 41%가량 늘었다. 스탠퍼드대는 “무보험 예금주 절반이 자금을 인출하면 200여 개의 미국 은행이 파산할 것”이라고 예상했다.

JP모간은 올 들어 재정 건전성이 취약한 은행에서 빠져나간 예금 규모가 1조달러에 달할 것으로 추정했다. 뱅크런 대상이 된 은행은 대부분 미 국채 같은 투자 상품에서 대규모 평가손실이 발생한 곳이다. 미국 연방예금보험공사(FDIC)에 따르면 작년 말 기준 미국 은행의 평가손실 규모는 6200억달러로 집계됐다. 1년 전보다 78배 늘어난 규모다. 필립 슈나블 뉴욕대 스턴경영대학원 교수는 미국 은행의 평가손실 규모를 1조7000억달러로 추산했다.

워싱턴=정인설 특파원/오현우 기자 surisuri@hankyung.com

-

1

SVB 파산 여파에 '2차 정리해고' 닥쳤다…흉흉한 실리콘밸리

지난달 31일 미국 샌프란시스코 다운타운 마켓스트리트에 있는 아마존고(Amazon Go) 매장. 아마존앱의 바코드를 찍고 들어서자 ‘3월 31일까지만 영업합니다’라고 쓰인 안내문이 여러 장 붙어...

-

2

'주가 폭락 직전 주식 처분' 퍼스트리퍼블릭 은행 경영진 조사

경영진, 150억원대 주식매각…매사추세츠주 당국 증거제출 명령미국 은행 위기가 본격화하기 직전 보유주식을 대량 매도한 퍼스트리퍼블릭 은행 경영진에 대해 매사추세츠주(州) 당국이 조사에 나섰다.로이터통신은...

-

3

“자고 일어나면 무슨 일이 벌어져 있을지 겁이 나요. 새벽에 자꾸 일어나 외신을 보게 됩니다.”며칠 전 만난 한 대형 증권사 최고경영인(CEO)은 당혹감을 감추지 못했다. 대낮에 서울 주택가 골...

![[차장 칼럼] SVB 위기로 드러난 금융당국 실력차](https://img.hankyung.com/photo/202303/07.22164589.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)