주담대 금리 하락세지만…"아직은 안정성 높은 고정금리"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내게 맞는 대출 전략은

금리인하 기다릴 수 있다면

변동금리 상품 고려할 만

月상환액 변동 부담되면

우선 고정금리로 대출

중도상환수수료 사라질 때

금리 낮은 상품으로 대체

대환대출 플랫폼

5월 출시 기다려 볼 만

금리인하 기다릴 수 있다면

변동금리 상품 고려할 만

月상환액 변동 부담되면

우선 고정금리로 대출

중도상환수수료 사라질 때

금리 낮은 상품으로 대체

대환대출 플랫폼

5월 출시 기다려 볼 만

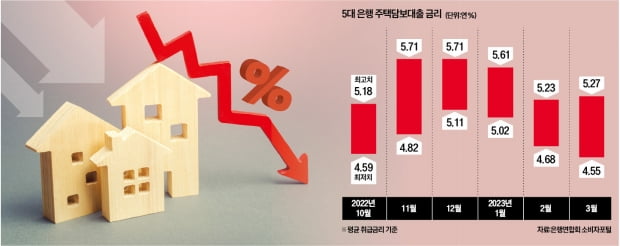

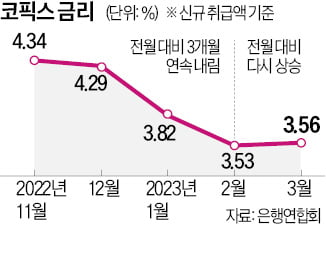

대출금리가 낮아진 것은 은행들이 정부의 금리 인하 압박에 가산금리를 축소하고, 우대금리를 확대하는 방식으로 대출금리를 인하하고 있어서다. 은행들은 지난달 이복현 금융감독원장의 방문에 맞춰 가계대출 금리를 0.3~0.7%포인트 내리는 ‘상생금융안’을 일제히 발표했다. 여기에 주담대와 전세대출 금리 지표가 되는 코픽스(COFIX·자금조달비용지수)와 은행채 금리도 떨어지고 있어 당분간 대출금리가 하락할 것이란 전망이 우세하다.

전문가들은 원리금 상환액 변동에 부담을 느끼는 차주라면 고정금리를 택해 안정성을 높이는 게 좋다고 조언했다. 금리 불확실성이 큰 상황에서는 매달 납부할 원리금을 예측해 변동성을 줄여주는 상품이 대출 관리에 유리하다는 것이다. 지금은 고정금리로 대출을 먼저 받고 중도상환수수료가 사라지는 3년 뒤에 금리가 더 낮은 대출로 대환하는 방법도 검토해볼 수 있다.

변동형 주담대 금리 지표인 코픽스보다 고정형 지표인 은행채 5년물(무보증·AAA)의 하락폭이 더 크다는 점도 고정형을 택할 만한 유인이다. 올초부터 최근 3개월간 신규취급액 기준 코픽스는 4.29%에서 3.53%로 0.72%포인트 내렸다. 반면 같은 기간 은행채 5년물 금리가 연 4.734~4.812%에서 연 3.854~3.862%로 상·하단 금리 모두 1%포인트 가까이 하락했다.

한편 실거주를 택한 주택에 장기간 거주할 예정이라면 변동금리도 나쁘지 않다. 현재 금리가 만족스럽지 않아도 장기적인 관점에서 기준금리 인하에 따른 금리 하락을 기대해볼 수 있기 때문이다. 변동형 주담대로 대출을 실행한 다음 고정형 주담대로 추후 대환할 때 중도상환수수료가 붙지 않는 것도 장점이다.

현시점에 주담대를 이미 보유하고 있는 차주라면 섣불리 다른 대출로 대환하지 말고 상황을 지켜봐야 한다는 의견도 적지 않다. 여전히 미국과 국내 물가 상승 압력이 남아 있는 가운데 양국 기준금리가 눈에 띄게 떨어지긴 힘들 것이라는 이유에서다. 오는 5월 출시 예정인 금융위원회의 대환대출 플랫폼을 기다려보는 것도 나쁘지 않다. 출범과 동시에 플랫폼이 가동되면 모든 은행(19곳)과 저축은행·카드·캐피털 등 2금융권 34곳의 대출을 대환할 수 있다.

이소현 기자 y2eonlee@hankyung.com

관련 뉴스

-

1

▶마켓인사이트 4월 17일 오전 11시26분 신용등급 A급 이하 비우량 회사채에 대한 옥석 가리기가 본격화되고 있다. 같은 신용등급 내에서도 업종별 차별화가 뚜렷해지고 있다. 한국은행의 기준금리 동...

-

2

주택담보대출과 전세자금대출 변동금리의 기준이 되는 코픽스(COFIX·자금조달비용지수)가 은행채 및 예금금리 상승 영향으로 4개월 만에 반등했다.17일 은행연합회가 공시한 지난 3월 기준 신규 취급액 코픽...

-

3

여행 수요 회복 바람을 타고 재이륙하려던 미국의 항공기 제조사 보잉이 난기류에 휘말렸다. 공급업체의 부품 결함 문제로 항공기 생산 및 인도가 대거 지연되면서다.보잉은 공급업체에서 발생한 부품 문제로 737 맥스 항공...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)