은행 점포 300개 줄 때 상호금융은 늘렸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

농협 4847개 등 1만개 육박

고령층이 주고객…비대면 불편

예금금리 높아 수신잔액도 증가

은행권 영업점 5800개로 감소

'수익 개선' 내세워 줄줄이 없애

대면 점포 늘리는 상호금융

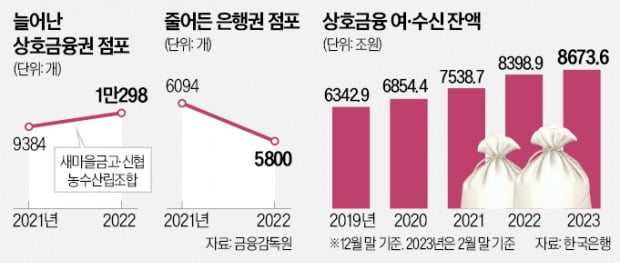

2일 금융권에 따르면 지난해 말 기준 상호금융권의 영업점 수는 1만298개로 집계됐다. 2021년(9384개)보다 914개 증가했다. 농협의 영업점이 4847개로 가장 많았고 새마을금고(3259개), 신협(1688개), 수협(504개) 순이었다. 상호금융권은 올 들어서도 영업점을 10여 곳 늘렸다.

상호금융권이 영업점을 늘리는 것은 주요 고객인 조합원이 대부분 비대면 거래를 꺼리는 노년층이기 때문으로 풀이된다. 상호금융은 지역 조합원의 자금을 모아 다른 조합원에게 융통하는 방식으로 운영된다. 고령 고객이 많은 시골에 기반을 둔 조합 특성상 대면 영업에 주력해야 한다는 설명이다. 농협 관계자는 “농민 등 조합원이 전국 읍·면 단위에도 있고, 모바일 등 디지털 환경에 익숙하지 않은 고령층이 대부분”이라며 “지역 밀착형 금융 서비스를 제공하려면 점포 수를 확대할 필요가 있다”고 했다.

상호금융권의 영업점 증가세는 앞으로도 이어질 것으로 금융권은 내다봤다. 상호금융권이 보험상품 판매 등 부대사업을 통해 수익성을 높이고, 영업점 폐쇄로 이탈한 은행 고객을 조합원으로 끌어모으겠다는 전략을 추진하고 있어서다.

예테크족 몰리는 상호금융

한국은행의 기준금리 동결 여파로 예·적금 금리가 하락하면서 자금이 빠져나간 은행권과 달리 상호금융권의 수신 잔액은 늘고 있다. 지난 2월 말 기준 상호금융권 수신 잔액은 8673조651억원으로, 작년 말보다 3%(274조736억원) 증가했다.같은 기간 국민 신한 하나 우리 농협 등 5대 은행 총수신액은 1877조2421억원에서 1871조5370억원으로 6조원 가까이 줄어들었다. 정기 예·적금 잔액도 4월 말 기준 843조7704억원으로 지난해 말(855조6676억원) 대비 10조원 넘게 감소했다.

금융권에서는 상호금융권에 수신 자금이 몰려간 원인으로 예금 금리를 꼽았다. 금리에 예민한 예테크(예금+재테크)족이 은행보다 상대적으로 금리가 높은 상호금융권으로 이동하고 있다는 것이다. 이날 기준 새마을금고의 1년 만기 정기예금 금리는 서울 신천·연희와 경기 서부 등 수도권은 물론 대구 등 지방에서도 연 5%를 웃돈다.

5대 은행의 대표 예금 평균금리(연 3.47%)보다 1.5%포인트 이상 높은 수준이다. 지역 신협들도 연 4% 중·후반대의 금리를 제공한다. 한 시중은행 관계자는 “은행보다 불안하다는 이미지는 있지만 상호금융권도 자체적으로 5000만원까지 예금을 보호한다는 점에서 금리에 민감한 고객이 상호금융권으로 몰리고 있다”고 했다.

이소현 기자 y2eonlee@hankyung.com

-

1

미 중앙은행(Fed)이 다음달 기준금리 인상을 중단할 것이라는 전망이 힘을 얻는 가운데 뉴욕 연은 총재가 “금리 인상 종료를 논하기에는 이르다”고 지적했다. 9일(현지시간) 로이터에 따르면 존 윌리엄스 뉴욕 Fed ...

-

2

중국 은행주의 상승세가 이어지고 있다. 부동산 경기 회복, 마진 개선 등에 대한 기대와 함께 저평가됐다는 분석에 투자가 몰리고 있다. 관련 상장지수펀드(ETF)에 대한 관심도 커지는 분위기다. 9일 외신 등에 따르면...

-

3

"지금이 기회" 폭풍 매수…하루 만에 220조 몰린 곳

중국 은행주 상승세가 이어지고 있다. 상당 기간 저평가되어왔다는 평가 속에 투자가 몰리고 있다. 마진 개선, 부동산 경기 활성화 등에 대한 기대감도 나온다. 관련 상장지수펀드(ETF)에 대한 관심도 높아지는 분위기다...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)