월가 "엔비디아, AI 군비 경쟁 속에 전망치 올릴 것" 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

올해 주가 110% 상승.. 월가 평균 목표가 이미 넘어서

엔비디아는 24일(현지시간) 증시 마감후에 1분기 실적을 발표한다.

분석가들은 엔비디아의 분기 매출은 전년보다 21% 이상 감소하고 주당 조정순익은 거의 3분의1가까이 줄어들 것으로 예상했다. 매출 65억3000만달러(8조6400억원) 에 조정순익 주당 92센트가 컨센서스다. 핵심 게임용 칩 사업부는 매출이 반토막날 것이라는 전망이다.

배런스 칼럼에 따르면 그럼에도 분석가들은 엔비디아가 강력한 데이터 센터 판매로 실적 기대치를 상회할 것으로 보고 있다. 또 올해 머신 러닝 유형을 개발하는데 필요한 장비에 대한 주문이 쏟아지면서 엔비디아가 올해 지침을 상향할 가능성이 있다고 본다. 결국 ‘(컨센서스는)넘어서고 (가이던스는) 올릴 것’(beat and raise)할 것이라는 전망이다.

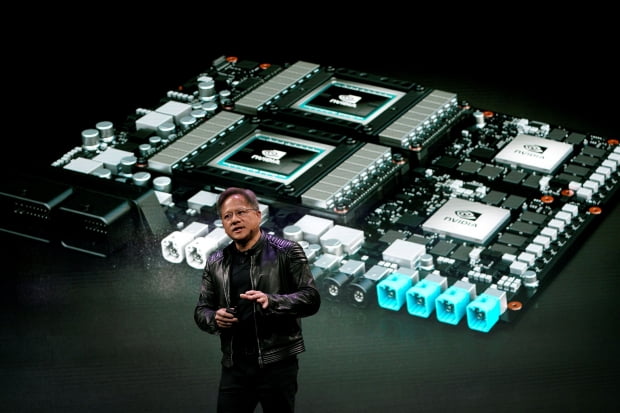

지난 3월 개발자 컨퍼런스에서 최고경영자(CEO) 젠슨 황이 밝혔듯이 AI 기회가 내년에 큰 재정적 효과를 낼 것이라는 낙관론이 앞서 나타날 것이라는 이야기다. 지난 3월 개발자 컨퍼런스에서 젠슨 황은 AI관련 매출이 현재는 작고 작지만 12개월내에 상당히 크게 성장할 것이라고 말했다.

서스케한나 파이낸셜의 분석가 크리스토퍼 롤랜드는 마이크로소프트도 엔비디아의 고객중 하나일 뿐이라며 "AI 군비 경쟁"이 데이터 센터 판매를 낙관하게 만든다고 말했다.

그는 엔비디아에 대해 비중확대 및 350달러의 목표 가격을 제시했다. 진행중인 AI 골드러시와 그에 따른 데이터 센터 GPU 수요에 힘입어 지침 상향을 기대한다고 밝혔다.

마이크로소프트의 애져 클라우드, 아마존의 AWS, 구글 클라우드 및 오라클의 클라우드 인프라 등은 모두 엄청난 AI 작업을 처리하는데 사용되는 데이터센터를 구축하거나 확장하고 있다. 이들 대부분이 엔비디아 및 어드밴스마이크로디바이스(AMD), 인텔(INTC) 의 칩을 사용한다. 에버코어 ISI의 분석가인 CJ뮤즈는 “모두가 AI에 올인하고 있다”고 말했다.

웨드부시 분석가 매트 브라이슨은 결국 엔비디아가 올해 실적 전망치를 어느 정도 상향할 지가 관심이라고 말했다. 그는 이 회사가 이미 “생성 AI에서 지배적인 위치"와 "데이터 센터(H100칩) 및 게임(RTX40칩) 신제품 주기"를 감안할 때 올해 가장 좋은 위치에 있다”고 지적했다.

팩트셋이 조사한 분석가들은 엔비디아가 4월말로 끝난 1분기에 매출 65억3000만달러(8조6400억원) 에 조정 순익 주당 92센트를 보고할 것으로 예상했다.

이 가운데 게임 매출은 19억7000만달러로 지난해 36억 2000만 달러의 약 절반으로 줄고 데이터 센터 매출은 1년전보다 4% 증가한 39억 달러로 예상하고 있다.

가장 중요한 수치는 회계 2분기에 대한 경영진의 지침이다. 분석가들의 컨센서스는 2분기 매출은 매출 71억 7000만 달러(9조5천억원), 주당 순익 1.07달러이다. 이 가운데 데이터 센터에서 42억 9000만 달러, 게임에서 21억 3000만 달러를 올릴 것으로 예상하고 있다.

팩트셋이 집계한 47명의 분석가중 35명은 매수 등급을, 12명은 중립 등급을 갖고 있다. 평균 목표 주가는 296.70달러로 엔비디아의 현 주가보다도 낮다.

엔비디아 주가는 올들어 110% 상승했다. 필라델피아반도체지수(SOX)는 올해 26% 이상 올랐고 기술 중심의 나스닥 종합지수는 21% 상승했다.

-

1

페이스북 모회사 메타플랫폼이 영국 반(反)독점 당국 제동에 결국 사진·이미지 검색 플랫폼 '기피'(Giphy)를 매각했다. 온라인 스톡 이미지 마켓플레이스인 셔터스톡은 23일(현지시간) 메타로부터 기피를 5천300만...

-

2

AI 투자 열기에도…AI가 운용한 ETF 실적 저조한 이유는

인공지능(AI) 투자 열풍이 계속되는 가운데 AI가 운용하는 상장지수펀드(ETF)의 실적은 벤치마크를 밑돈 것으로 나타났다. 투자 모멘텀을 포착하는 능력은 AI가 인간을 앞섰지만, 투자심리를 읽는 데에는 아직 미숙하...

-

3

구글이 마케팅 담당자가 광고를 만드는 것을 도와주는 생성형 인공지능(AI) 도구를 내놓았다. 주요 제품에 생성 AI 결합을 확대하며 경쟁자인 마이크로소프트(MS)에 맞불을 놓는 형국이다. 구글은 23일(현지시간) '...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)