연금저축·사고보험금도 5000만원씩 예금보호

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

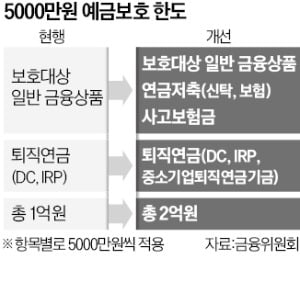

예를 들어 A씨가 보험사 한 곳에서 △연금저축보험 5000만원 △확정기여(DC)형 퇴직연금 5000만원 △일반보험(해약환급금) 5000만원을 가입했다면, 이 보험사가 파산할 경우 받을 수 있는 돈은 최대 1억원에 그친다. DC형 퇴직연금은 별도로 5000만원까지 보호되지만 연금저축보험과 해약환급금은 합산해 5000만원 한도가 적용되기 때문이다.

하지만 개선안이 시행되면 연금저축보험과 DC형 퇴직연금, 일반보험에 사고보험금까지 총 네 가지 유형별로 5000만원씩 보호된다. A씨가 만약 보험 사고(교통사고 등)에 따라 해당 보험사로부터 받아야 할 보험금이 있다면 이에 따른 명목으로 5000만원을 합쳐 최대 2억원까지 돌려받을 수 있다는 얘기다.

전요섭 금융위 구조개선정책관은 “안전하게 노후를 준비할 수 있도록 연금저축에 대해선 일반 예금과 별도로 보호 한도를 적용했다”며 “불의의 사고가 발생했을 때 사고보험금 지급을 보장하는 일도 중요하다고 판단했다”고 말했다.

중소기업퇴직연금기금도 퇴직연금 보호 한도에 포함된다. 중소퇴직기금은 30명 이하 중소기업의 퇴직연금 도입률을 높이기 위해 근로복지공단이 작년 4월부터 운영하고 있는 공적 퇴직연금 제도다. 정부는 2015년부터 DC형 퇴직연금·개인형 퇴직연금(IRP)만 합쳐 5000만원 한도로 원리금을 보호해 왔다. 금융위 측은 이처럼 연금저축, 사고보험금, 중소퇴직기금에 대해 별도의 보호 한도를 적용하더라도 금융사가 부담하는 예금보험료에는 변동이 없을 것으로 보고 있다. 해당 상품들이 이미 예금보험료 부과 대상에 포함돼 있어 향후 부실이 발생하더라도 예금보험 기금에 미치는 손실이 미미할 것으로 예상된다는 이유에서다.

최한종 기자 onebell@hankyung.com

ADVERTISEMENT

-

1

취임 100일 맞는 '우리금융 탄생 산파'…증권사 인수 언제쯤 나설까

임종룡 우리금융그룹 회장(사진)이 다음달 1일 취임 100일을 맞는다. “새로운 기업 문화를 정립하고 미래 성장 추진력을 확보하겠다”던 취임사처럼 임 회장은 외부 전문가가 참여하는 오디션 방식을...

-

2

앞으로 금융회사에서 조직적이거나 장기간·반복적 또는 광범위한 문제로 대규모 횡령 등 사고가 발생하면 최고경영자(CEO)가 금융당국의 제재를 받을 수 있다.금융위원회와 금융감독원은 22일 서울 태평로 프레...

-

3

'원스톱 대환대출' 5000억 이동…소비자 年이자 절감 100억 넘어

기존 신용대출을 더 낮은 금리의 대출로 갈아탈 수 있게 하는 ‘온라인·원스톱 대환대출 인프라’ 이용액이 5000억원을 넘어섰다. 대출을 갈아탄 고객은 연간 100억원 이상의 이자를 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)