다시 年 4%대 정기예금 속속 등장…저축은행 두드려볼까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전국 79개 저축은행

1년 정기예금 평균 금리

年 4.03%로 높아져

5000만원 이하 분산땐

예금자 보호까지 가능

상품 상세 비교하려면

중앙회 포털서 검색을

다시 오른 저축은행 금리

저축은행중앙회에 따르면 전국 79개 저축은행의 1년 만기 정기예금 평균 금리(28일 기준)는 연 4.03%로 집계됐다. 저축은행 평균 예금 금리가 연 4%대로 올라선 건 지난달에 이어 한 달 만이다.

저축은행 금리가 반등한 것은 새마을금고 사태 여파로 저축은행의 건전성에도 의구심이 커지면서 수신 이탈 움직임이 나타나고 있기 때문이다. 유동성커버리지비율(LCR) 규제가 종료되면서 자금 확보에 나서는 시중은행과 금리 격차도 줄고 있다. 지난해 하반기 채권시장 경색으로 앞다퉈 고금리 상품을 내놨던 저축은행들이 올해 말 자금 이탈 가능성에 선제 대비하려는 수요도 있다는 분석이다.

연 4% 이상 상품 ‘수두룩’

저축은행이 취급하는 예금상품 332개 중 59%인 196개가 연 4% 이상 금리를 주고 있다. HB저축은행은 최근 연 4.5% 회전정기예금을 내놨다. 1000만원을 1년간 맡기면 세후 연 3.81%가 적용돼 38만700원의 이자를 받을 수 있다.

OK저축은행 ‘OK e-안심앱플러스정기예금’(변동금리)의 금리는 연 4.41%다. 이 상품에 같은 금액으로 가입하면 37만3086원(세후 연 3.73%)의 이자가 남는다. JT친애저축은행 ‘비대면 회전식 정기예금’은 연 4.3%로, 36만3780원(세후 연 3.64%)의 이자를 탈 수 있다. 이 상품은 중도 해지 시 연 2.58%의 금리가 적용된다. 한국투자저축은행 ‘비대면 정기예금’ 금리는 연 4.2%인데, 세후로는 연 3.55%(이자 35만5319원)다.

저축은행 금리를 실시간으로 비교하고 싶다면 저축은행중앙회의 소비자포털을 활용하면 좋다. 금리는 물론 맞춤형 상품 검색도 가능하다. 약정금액과 가입 방식, 지역 구분 등을 설정해 상품을 비교 검색할 수 있다.

저축은행 비대면 상품을 한 번에 가입하려면 저축은행중앙회가 운영하는 SB톡톡플러스 앱이 유용하다. 각 저축은행 앱으로 가입하면 영업일 20일 내 입출금 계좌를 신규 개설할 수 없는 ‘단기간 다수계좌 개설 제한’ 규정에 따라 시간이 걸린다. 하지만 이 앱에서는 입출금 계좌 없이도 예금·적금 전용 계좌를 만들 수 있기 때문에 여러 저축은행 상품에 가입할 수 있다.

5000만원 이하로 분산 예치해야…

일각에서는 새마을금고 사태 불똥이 저축은행으로 옮겨붙을 가능성을 우려한다. 저축은행은 5000만원까지 예금자 보호가 되기 때문에 한 곳에 5000만원 이하로 분산해 두는 것이 좋다. 또 가입을 원하는 저축은행의 건전성을 확인해보는 것도 한 방법이다. 저축은행은 홈페이지와 금융감독원 공시를 통해 총자산과 부채, 자기자본, 국제결제은행(BIS) 자기자본비율 등 건전성 지표를 공개한다.

조미현 기자 mwise@hankyung.com

-

1

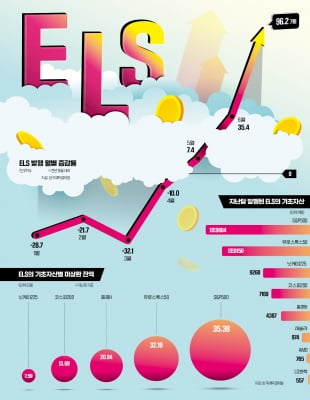

'게걸음 증시'에 제격…ELS로 안정성·수익 '두 토끼' 노린다

주가연계증권(ELS) 발행이 소리소문없이 증가하고 있다. 미국, 유럽, 일본 등 주요 선진국 주가지수가 오르면서 이들 지수를 기초자산으로 하는 ELS 투자 심리가 개선되면서 ‘중위험 중수익’을 원하는 투자자가 늘고 ...

-

2

테슬라, AMD 등 나스닥의 대형 기술주들이 올 들어 많이 올랐지만 이들 종목을 기초자산으로 하는 주가연계증권(ELS) 상품은 무더기 손실이 나고 있다. 주가 변동폭이 커 투자 시점에 설정한 ‘원금 손실(녹인)’ 구...

-

3

올해 2분기 저조한 실적을 거둔 반도체 개발사 퀄컴이 수개월 안에 반등하기는 어려울 것이라는 진단이 나왔다. 지난 4일 퀄컴 주가는 전날보다 2.36% 오른 121.50달러에 거래를 마쳤다. 실적 발표 다음날인 3일...