"환차익 끌리네"…엔화예금, 또 1조엔 넘겨

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

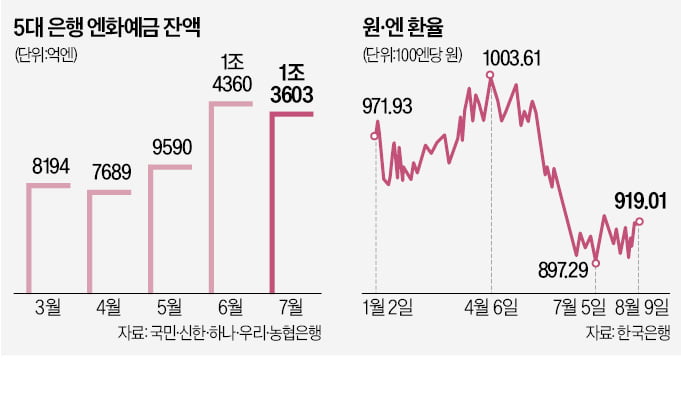

5대銀 7월말 엔화예금 잔액

1.3조엔…두 달 연속 1조엔 돌파

원·엔 환율, 910원 안팎 등락

전문가 "하반기 엔 강세 가능성

목표 수익률 연 5~10% 바람직"

○엔화예금 잔액 ‘1조엔’ 돌파

엔화예금 잔액이 급증한 것은 원·엔 환율 하락으로 환차익을 노린 투자자가 늘어난 결과로 풀이된다. 이날 원·엔 재정환율(오후 3시30분 기준)은 100엔당 919.1원으로 마감했다. 올해 서울 외환시장 개장일인 1월 2일(971원93전)과 비교하면 약 7개월 새 5.4%(52원92전) 떨어졌다. 7월 5일엔 897.29원까지 하락해 2015년 6월 이후 약 8년 만에 처음으로 800원대에 진입하기도 했다.

엔화 약세가 이어지는 주요 원인으로는 ‘제로(0)’에 가까운 기준금리를 장기간 유지한 일본은행의 통화정책이 꼽힌다. 금리가 세계적으로 빠르게 오른 최근 2년 동안에도 일본은행은 0%에 가까운 초저금리 기조를 유지해왔다. 이로 인해 미국 등 주요국과 금리 격차가 커지면서 엔화 가치가 계속 떨어지고 있다는 분석이다.

전문가들 사이에서는 올 하반기 엔화가 강세로 돌아설 것이란 전망에 힘이 실리고 있다. 일본은행이 최근 통화정책 방향을 수정하면서 사실상 금리 인상을 예고하고 있기 때문이다.

일본은행은 지난달 28일 새로운 장·단기 금리조작(YCC) 정책을 발표하면서 국채 10년 만기 수익률 상한을 연 0.5%에서 연 1.0%로 0.5%포인트 상향했다. 이다은 대신증권 연구원은 “시장금리가 상승하고 있어 일본은행이 과거처럼 저금리 정책을 유지하기 힘든 상황”이라며 “이달 초와 같은 초약세 현상이 나타날 가능성은 크지 않다”고 내다봤다.

○“환차익 목적 투자 신중해야”

전문가들은 엔화예금에 가입하기 전 환차익을 통한 목표 수익률을 정한 뒤 투자하는 게 안전하다고 조언했다. 정성진 국민은행 강남스타PB센터 부센터장은 “투자금을 나눈 다음 환율 추이를 보며 5~10% 수준의 수익률을 목표로 진입하는 것이 안전하다”며 “목표 수익률에 도달하면 추가 상승 가능성이나 보유 기간 등을 고려하지 말고 되파는 게 핵심”이라고 했다.엔화예금은 이자를 주지 않아 다른 외화예금 투자 대비 수익성이 낮다는 점도 유의해야 한다. 수익률이 환차익에 따라 결정되는 만큼 안정적으로 수익을 올리고 싶다면 달러나 원화예금에 가입하는 게 수익 측면에서 더 유리할 수 있다. 이날 기준 5대 은행의 달러예금 금리(6개월 기준)는 연 5.05~5.21%로 집계됐다.

예금에 가입할 때 투자금에 따라붙는 수수료에 주의해야 한다는 지적도 나온다. 통상 원화를 엔화로 바꿀 때와 추후 환차익을 보기 위해 엔화를 원화로 바꿀 때 각각 약 1.75%의 환전 수수료가 붙는다. 현찰로 보유하고 있는 엔화를 입금할 때도 약 1.5%의 현찰 수수료를 내야 한다.

은행권 관계자는 “주거래은행 수수료 우대 혜택이나 우대환율 상품 등을 살펴 수수료를 최대한 낮추는 게 좋다”고 설명했다.

이소현 기자 y2eonlee@hankyung.com

-

1

일본 2분기 6% 깜짝 성장…엔화 약세에 수출·관광업 폭발

일본이 2분기에 6%의 경제성장률(연율 환산)을 기록했다. 경제협력개발기구(OECD)가 전망한 올해 일본의 경제성장률 전망치는 1.4%에 불과했으나, 엔화 약세로 수출과 관광 수입이 급증하면서 성장율을 끌어올렸다. ...

-

2

"지금 사두면 돈 된다"…발 빠른 개미들 '바이 재팬' 열풍

국내 기관 투자자들이 일본 증시 투자에 적극적으로 뛰어들고 있다. 일본 증시가 꾸준히 상승하고 있는 데다 엔저현상이 지속되면서 높은 수익률을 기대할 수 있어서다. 직접 투자가 주인 개인과는 달리 기관들은 펀드 내 글...

-

3

‘역대급 엔저’를 기록하던 엔화가 이달 들어 소폭 반등하면서 엔화 강세를 점치는 낙관론자들이 등장하고 있다. 일본 당국의 외환시장 개입 가능성이 커지는 가운데 미국 등 글로벌 경기 침체 우려로 안전자산인 엔화가 주목...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)