이창용 "젊은 세대, 인플레 몰라…부동산 투자 조심하시라"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 총재는 이날 금융통화위원회 통화정책방향회의에서 기준금리를 연 3.5%로 동결한 후 기자간담회를 열고 이같이 말했다. 이 총재는 가계부채 증가 문제를 한은이 긴축적 금리 정책을 고수하는 이유 중 하나로 꼽았다.

이 총재는 "가계부채가 지난 두 달 동안 예상보다 더 증가했다"며 "그간 완화했던 부동산 관련 미시적 규제를 조정해야할 때"라고 말했다. 지난해 말 부동산 시장 경착륙을 막기 위해 했던 각종 규제완화 조치들을 거둬들여야할 필요가 있다고 본 것이다. 그러면서 "미시적 대책을 통해 조정한 후 부족하다고 하면 거시적인 정책도 생각하겠다"고 덧붙였다. 규제를 강화해도 가계부채가 늘어날 경우 금리 추가인상 등을 통해 대응할 것이란 의미로 파악된다.

한은이 최근 발표한 '2023년 2분기 가계신용(잠정)' 통계에 따르면 올해 6월 말 기준 가계신용 잔액은 1862조8000억원으로 1분기 말(3월 말·1853조3000억원)보다 0.5%(9조5000억원) 많았다. 특히 주택담보대출이 14조1000억원 증가하면서 가계대출이 10조1000억원 증가했다.

이 총재는 가계부채 증가의 원인으로 부동산 시장을 거론했다. 금리가 떨어질 것, 집값이 바닥을 쳤다는 기대가 가계부채 증가 요인이라는 것이다. 이 총재는 특히 젊은 세대의 투자를 우려했다. 그는 "젊은 세대는 인플레이션을 경험하지 못했고, 지난 10여년 간 금리가 낮았던 것만 알고 있다"며 "한동안 지난 10여년처럼 금리가 연 1~2%대로 낮아질 가능성은 크지 않기 때문에 조심하셔야된다고 말씀드린다"고 했다.

금리가 떨어질 것이란 기대에 대해서도 일축했다. 이 총재는 "지금은 금리인상 가능성을 열어두고 논의하고 있어서 금리인하를 논의하기는 시기상조"라고 말했다.

이 총재는 한은 총재로서 자신의 가장 큰 과제가 "가계부채의 연착륙"이라고 말했다. 이 총재는 "현재 가계부채 수준은 잠재성장률을 훼손하는 수준"이라며 "성장과 금융안정을 막는 요인이 되고 있다"고 지적했다.

문제는 가계부채의 축소가 쉽지 않은 길이라는 점이다. 이 총재는 '가계부채를 성공적으로 디레버리징한 다른 나라의 사례가 있느냐'는 질문에 "다른 좋은 사례가 없다"고 답했다. 기업부채는 공권력이 개입된 구조조정으로 일시에 없앤 사례가 있었지만 개개인이 갖고 있는 가계부채를 단기간에 줄인 국가는 찾아보기 어렵다는 것이다.

바람직한 부채 축소 방식으로는 성장을 통한 GDP 대비 비율 하락을 꼽았다. 이 총재는 "부채의 총량이 늘어나지 않게 하면서 성장을 통해 GDP 대비 비율이 떨어지게 하는 것이 가장 좋은 방법"이라며 "불황 때 부동산 경기 부양을 하려는 유혹을 견디면서 경제가 침체되지 않게 해야한다"고 말했다.

강진규 기자 josep@hankyung.com

-

1

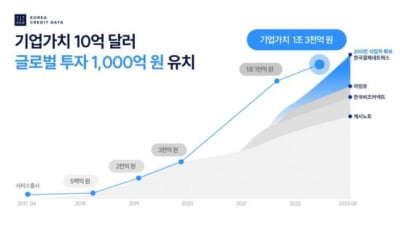

한국신용데이터, 모간스탠리서 1000억 투자 유치…몸값 1조3000억

한국신용데이터(KCD)는 뉴욕 소재 투자자 모간스탠리 택티컬밸류(MSTV)로부터 1000억원 규모의 투자를 유치했다고 24일 밝혔다. 누적 투자 금액은 약 2600억원이다. MSTV가 한국 기업에 투자한 건 이번이 ...

-

2

ST 매매 창구 어디로? … 업체 vs 증권사 '눈치 싸움'

토큰증권(ST) 시장이 이르면 올 하반기에 조성될 예정인 가운데 매매 창구를 어디에 만들지를 놓고 ST 발행업체와 증권사 간 눈치 싸움이 치열하다. 증권 발행사는 유통을 직접하지 못하고 다른 증권사 등에 이 업무를 ...

-

3

中 경기 둔화 우려에 '비상'…알루미늄·구리값 줄줄이 약세

중국 경제의 디플레이션(경기 침체 속 물가 하락) 공포가 글로벌 원자재 시장의 최대 위협 요인으로 부상했다. 세계 최대 원자재 구매국인 중국에서 기업 투자가 감소하면서 금속과 건설 자재 수요가 타격을 받고, 가계소비...