너도나도 '50년 주담대'…한달 새 2조 급증

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

전체 주담대도 4840억 늘어

가계부채 5개월 연속 증가

금융당국, 현장 점검 착수

대출한도 축소 대책 곧 나올 듯

‘DSR 우회 수단’ 활용

50년 만기 주담대는 원리금을 50년에 걸쳐 상환하는 상품이다. 매달 갚아야 하는 원리금이 줄어드는 만큼 총부채원리금상환비율(DSR) 규제를 받는 주담대의 전체 규모가 커진다. DSR은 연소득에서 대출금의 원리금 상환액이 차지하는 비율이다.

은행권 주담대의 DSR은 40%를 넘지 못한다. 다른 대출이 없는 연봉 5000만원인 직장인이 연 4.45% 금리로 주담대를 받으려 할 때 30년 만기는 3억3000만원, 50년 만기는 4억원까지 빌릴 수 있다.

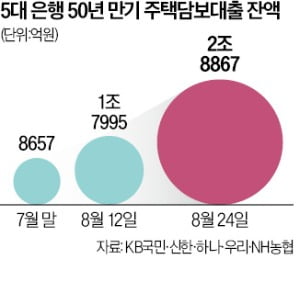

주요 은행은 지난달 50년 만기 주담대 상품을 본격적으로 내놨다. 지난달 5일 농협, 7일 하나, 14일 국민, 26일 신한은행이 잇달아 선보였다. 7월 말 기준 잔액은 8657억원으로 불어났다. 최근 서울 주택 가격이 오름세를 보이는 가운데 금융당국의 규제 가능성이 거론되자 인기가 더 치솟았다.

금융당국이 판매를 제한할 수 있다는 예상이 제기된 이달 13일 이후에만 잔액이 1조872억원 늘어난 것으로 나타났다. “막차를 타야 한다는 불안심리가 확산했다”고 업계에선 분석했다.

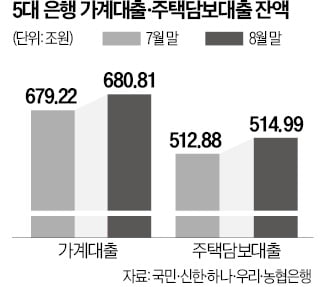

이 같은 초장기 주담대 상품의 인기가 전체 가계대출 증가세로 이어졌다는 지적이다. 50년 주담대를 포함한 5대 은행의 주담대 총잔액은 24일 기준 513조3716억원으로 7월 말(512조8875억원)과 비교해 4840억원 늘었다. 전체 가계대출은 같은 기간 679조4612억원으로 2403억원 증가했다. 기존 대출 상환에도 50년 만기 대출이 늘어나면서 가계대출 증가세가 8월까지 다섯 달 연속 늘어날 전망이다.

당국 “조만간 결정”

가계부채 증가에 대한 우려는 커지고 있다. 이창용 한국은행 총재는 24일 금융통화위원회 후 열린 기자간담회에서 “(부동산 대출이 늘어난 것은) ‘집값이 바닥이니 대출받자’는 인식이 바탕에 깔려 있기 때문이라고 생각한다”며 “50년 만기 대출 등을 통해 DSR 회피 영향을 받은 것도 복합 작용했다”고 말했다.50년 만기 주담대가 가계부채 증가의 주요 원인으로 지목되자 금융당국은 강도 높은 점검에 들어갔다. 금융감독원은 각 은행에 감사인원을 파견해 여신심사 적정성과 영업전략·관리체계 등을 살펴보고 있다. 차주의 소득 흐름을 제대로 따져서 초장기 대출을 내주고 있는지 등을 들여다보고 있다. 은퇴가 머지않은 연령에 50년 만기 주담대를 내주는 것은 적절하지 않다는 인식이 깔린 것으로 전해진다.

금융당국은 DSR 계산식에 변화를 주는 방안을 검토하고 있다. ‘산정 만기’를 축소하는 방안을 은행권과 협의하고 있다. 실제 만기는 50년을 유지하지만 DSR 산출 과정에서는 만기를 30년이나 40년으로 간주하는 것이다. 50년 만기 상품의 산정 만기를 40년으로 축소하면 매번 갚아야 하는 원리금은 그대로지만 대출한도가 줄어들게 된다.

50년 만기 상품을 판매하지 못하게 하거나 받을 수 있는 연령을 제한하는 방안도 거론됐다. 다만 ‘나이 차별’ 등 여러 논란이 제기될 수 있는 만큼 당국은 신중한 모습이다. 금융위원회 관계자는 “최근 대출 현황을 들여다본 뒤 이달 말에서 다음달 초쯤 구체적인 방안을 결정할 것”이라고 말했다.

은행권은 벌써부터 ‘몸 사리기’에 나섰다. 농협은행은 ‘한도 소진’을 이유로 오는 31일까지만 50년 만기 상품을 팔겠다고 밝혔다. 경남은행도 28일부터 판매를 중단할 예정이다. 수협은행과 카카오뱅크는 ‘만 34세 이하’ 차주에게만 50년 만기 주담대를 내주기로 했다.

최한종/이소현 기자 onebell@hankyung.com

-

1

상호금융, 이익 줄고 연체율 뛰어…건전성 악화 우려 확대

농협, 신협, 수협, 산림조합 등 상호금융조합의 올 상반기 실적이 작년보다 악화한 것으로 나타났다. 금융감독원은 상호금융의 올해 상반기 순이익이 총 2조186억원으로, 작년 같은 기간보다 4027억원(16.6%) 감...

-

2

50년 주담대 한 달 새 2조↑…가계대출 증가, 21개월來 최대

주요 시중은행의 가계대출이 1년9개월 만에 가장 큰 폭으로 늘어났다. 50년 만기 주택담보대출 한도 축소 등을 앞두고 주담대 수요가 급증한 결과로 풀이된다. 금융당국은 인터넷전문은행을 시작으로 가계대출 점검에 나섰다...

-

3

5대 은행의 가계대출 잔액이 넉 달째 증가세를 이어가고 있다. 부동산 매수 심리가 살아나면서 주택담보대출이 늘어난 결과로 풀이된다. 1일 금융권에 따르면 5대 은행(국민 신한 하나 우리 농협)의 8월 말 가계대출 잔...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)