거래소, 합성ETF 출시 자제 요청 '논란'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

거래소 "18개서 45개로 급증…수수료 절감 차원서 자제해야"

운용사들 "수수료 높은편 아냐…상장 막힐땐 투자자 선택권 제한"

27일 자산운용업계에 따르면 한국거래소는 지난 23일 자산운용사 ETF 담당 임원들과 간담회를 열고 빠르게 늘어나고 있는 합성ETF의 신규 출시를 자제해 달라고 요청한 것으로 알려졌다. 가급적이면 증권사에 맡기지 않고 자산운용사가 직접 주식을 사고파는 실물ETF에 집중해 달라는 의견도 덧붙였다.

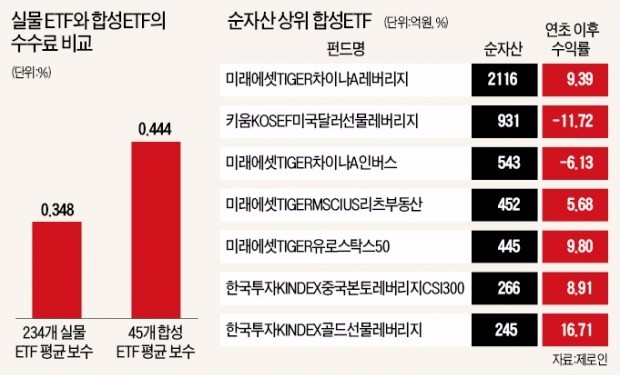

거래소는 자산운용사들이 실물ETF를 운용할 여건을 갖춘 가운데서도 합성ETF를 발행하는 사례가 늘어났다고 설명한다. 합성ETF는 2015년 초 18개에서 최근 45개로 급증했다. 지난 1년 동안 상장된 합성ETF는 13개로 전체 상장 ETF(73개)의 17.8%에 이른다.

거래소는 투자자 ETF 수수료 절감 차원에서 합성ETF 출시를 자제해야 한다는 지적이다. 234개 실물ETF 총보수는 연평균 0.348%(지난 26일 기준)로 45개 합성ETF의 총보수(연 0.444%)보다 0.096%포인트 낮다.

거래소 관계자는 “운용사가 증권사에 운용을 대신 맡기면서 최대 0.4% 정도의 수수료를 지급하고 있다”며 “투자자 입장에선 운용사와 증권사에 이중으로 수수료를 지급하는 셈”이라고 말했다.

거래소는 증권사가 운용하는 상장지수증권(ETN)에 투자하는 게 수수료 등의 측면에서 낫다는 주장이다. ETN은 기초지수나 자산 움직임에 따라 수익을 낸다는 점에서 ETF와 비슷하다. 다만 실제 주식을 매매하지 않고 자사 신용으로 ETN을 발행한 뒤 수익 또는 손실이 난 부분을 증권사가 책임지는 형태다.

업계 “과다한 수수료 아니다”

운용사들은 합성ETF 수수료가 높지 않다고 항변한다. 실물ETF를 운용하기 위해 펀드매니저를 따로 고용해도 비슷한 비용이 든다는 설명이다.

운용업계는 지난달 삼성자산운용 미래에셋자산운용 한화자산운용이 각각 내놓은 글로벌인프라에 투자하는 ETF를 예로 들었다. 세 상품 모두 스탠더드앤드푸어스글로벌인프라스트럭처지수(S&P global infrastructure index)를 기초지수로 삼는 상품이다.

삼성자산운용과 미래에셋자산운용은 합성ETF 방식으로, 한화자산운용은 실물ETF 방식으로 운용한다. 이 가운데 총보수가 가장 낮은 ETF는 ‘삼성KODEXS&P글로벌인프라’(연 0.26%)였다. ‘한화ARIRANG S&P글로벌인프라’의 총보수는 0.30%로 0.04%포인트 높았다.

합성ETF 출시가 막히면 투자자의 선택권이 줄어들 것이란 우려도 나온다. 한 자산운용사 ETF 담당 임원은 “ETF와의 경쟁에서 밀린 ETN은 인력 부족 등의 문제로 상품 수나 투자 정보가 부족하다”며 “결과적으로 투자 대상이 줄어 투자자들만 피해를 볼 것”이라고 주장했다.

합성ETF 상장을 독려했던 거래소의 태도가 갑자기 바뀐 것도 이해할 수 없다는 분위기다. 금융위원회와 거래소는 2013년 관련 규정을 대폭 손질해 운용사의 합성ETF 출시를 권장했다. 거래소 관계자는 “합성ETF는 ETN과 같이 거래 상대방인 증권사의 신용위험에 노출돼 있다”며 “합성ETF 출시 경쟁으로 나타날 수 있는 부작용을 줄이기 위해 운용사들에 요청한 것”이라고 말했다.

■ 합성ETF와 실물ETF

합성ETF는 자산운용사가 증권사와 스와프(swap)계약을 맺고 실제 주식을 사고파는 것은 증권사가 대신해주는 ETF다. ETF마다 다르지만 보통 증권사에 최대 연 0.4%의 수수료를 지급한다. 반대로 실물ETF는 운용사가 직접 주식을 편입하는 방식의 ETF다.

김우섭 기자 duter@hankyung.com

-

1

"4대그룹 불러요, 한경협은 빼고"…野 '명분쌓기' 간담회 연다

"자기들 하고 싶은 말만 하고 갈 텐데요." 더불어민주당이 삼성 SK 현대자동차 LG 등 4대그룹 사장단과 재계 인사를 불러 모은다. 상법개정안을 당론으로 채택한 야당이 재계 의견을 수렴하는 간담회를 연다....

-

2

알테오젠 주가가 급반등 하루 만에 다시 급락하고 있다.26일 오전 10시9분 현재 알테오젠 주가는 전일 대비 4.98% 내린 31만4500원에 거래되고 있다. 알테오젠은 이날 장 초반 한때 주가가 7.1%까지 떨어지...

-

3

2차전지株, 강세…캘리포니아주 "IRA 폐지해도 보조금 지원"

2차전지 관련주가 강세다. 미국 내에서 도널드 트럼프 당선인의 전기차 보조금 폐지에 대한 반발 움직임이 나오면서다.26일 오전 10시 현재 에코프로는 전일 대비 3900원(4.94%) 오른 8만2800원에 거래되고 ...