'마젤란펀드의 영웅'은 말한다…주가가 아닌 기업 이익을 보라고

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

(3) 피터 린치 GARP 전략

성장 기업을 적정 가격에 사라

책상 앞 분석 말고 현장 찾아라

그의 전략은 ‘GARP(Growth at Reasonable Price)’로 알려져 있다. 한마디로 정리하면 ‘성장하는 기업을 적정한 가격에 사는 것’이다. 그는 시장상황보다 개별 기업의 실적과 성장성에 주목했다. 그는 “주식시장은 예측할 수 없으며, 또 시장을 예측한다고 해서 주식으로 돈을 벌 수 있는 것은 아니다”고 말했다. 그는 언제나 발로 뛰는 투자를 강조했다. 책상에 앉아 거시경제를 분석하기보다는 현장을 찾아가는 것이 낫다고 했다.

린치는 대학교 2학년이던 1963년 플라잉 타이거 항공을 주당 7달러에 매수했다. 2년도 채 안 돼 주가가 32.75달러까지 올랐다. 그는 이 경험을 바탕으로 빠르게 성장하는 ‘대박주’의 가능성을 믿게 됐다. 린치가 가장 강조한 것은 기업의 성장성이다. 그는 “주식 투자의 성패를 결정하는 것은 결국 기업의 이익”이라며 “주가가 아니라 최근의 이익을 봐야 한다”고 말했다. 주당순이익(EPS: 순이익/주식수) 증가율을 강조하는 투자법이다.

16년간 394% 수익률

‘린치 포트폴리오’는 우량주 위주의 코스피200지수에 편입된 종목 중 △PEG 0.5 이하(PER/3년 평균 EPS증가율) △주가수익비율(PER: 주가/주당순이익) 50배 이하 △과거 3년 주당순이익(EPS: 순이익/주식수) 증가율 25% 이상 △부채비율 100% 이하 △최근 3년 매출 증가율이 최근 3년 재고자산 증가율보다 높은 기업 중 PEG가 낮은 순으로 20개 종목을 추렸다.

그 결과 2002년 이후 지난해 말까지 린치 전략의 누적 수익률은 394%였다. 연평균 19.1%의 수익을 냈다. 같은 기간 코스피200지수는 연평균 14.0% 올랐다. 연간수익률로도 코스피200지수를 웃돈 경우가 많았다. 2003년엔 코스피200지수가 34.9% 오르는 동안 132.2%의 수익을 냈다. 반면 2004년과 2008년, 2015~2018년에는 코스피200지수보다 성과가 낮았다. 홍춘욱 키움증권 투자전략팀장은 “린치의 투자전략은 이익증가세가 보이는 기업을 아주 비싸지 않을 때 매수해 보유하는 것”이라며 “글로벌 경제가 만성적 저성장의 늪에 빠져든다고 판단하는 투자자가 많거나, 다시 불황이 시작될 것이라는 공포를 느끼는 투자자가 늘어나는 시기에는 성과를 내지 못했다”고 설명했다. 이익이 급증하는 기업이 많지 않기 때문이다. 주도주가 뚜렷한 대형주 장세에서도 상대적으로 성과가 부진했다.

개인투자자들에게 적합

린치의 전략은 개인투자자들에게 적합한 전략으로 평가받는다. 거시경제보다 개별 기업의 가치에 주목했고, 상대적으로 저렴한 중소형주 투자 비중이 높았기 때문이다. 이채원 한국투자밸류자산운용 사장은 “개인투자자의 수익률이 낮은 것은 정보 부족도 있지만 주식 연구에 쏟는 시간이 부족하기 때문”이라며 “개인투자자도 기관이나 외국인이 투자하지 않지만 내재 가치가 있는 종목을 ‘연구’해 투자하면 성과를 낼 수 있다”고 말했다.

이와 관련해 개인들은 선진국보다 신흥국 시장에서 ‘린치식 종목’을 발굴할 기회가 더 많다는 분석도 나온다. 조홍규 삼성자산운용 투자리서치센터장은 “개별 기업 연구를 통해 높은 성과를 볼 수 있는 시장은 애널리스트의 관심이 적은 곳”이라며 “개인들은 대형주보다 소형주, 선진국보다는 신흥국에서 더 많은 기회를 잡을 수 있을 것”이라고 말했다.

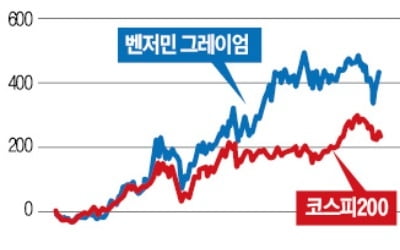

린치의 전략은 장기투자에 적합한 것으로 평가받는다. 2002년부터 지난해까지 누적수익률 분석 결과에서도 2012년 이후 급격히 코스피200지수와 격차가 벌어지는 것으로 나타난다.

올해 한국 시장에서 담아야 할 종목은

린치의 전략을 따를 경우 올해 한국 시장에서 담아야 할 종목으로는 금호석유 한화케미칼 한솔케미칼 롯데케미칼 태광산업 등 정유·소재주와 LG CJ 등 지주사, 엔씨소프트 등 게임주가 꼽혔다. 최재원 키움증권 연구원은 “소재주와 지주사 등은 지난해까지 실적개선 속도는 빨랐는데 주가가 많이 빠져 PEG가 낮아졌다”며 “성장성 대비 주가가 싼 것으로 볼 수 있다”고 분석했다.

강영연 기자 yykang@hankyung.com

-

1

'펀드 대중화' 이끈 피터 린치의 키워드…소형주·밸런스·장기투자

피터 린치는 13년간 세계적 자산운용사 피델리티 인베스트먼트의 마젤란 펀드를 운용하면서 미국 대표지수인 S&P500보다 두 배의 수익률을 올렸다. 그는 대체 어떤 전략으로 투자했기에 이런 놀라운 성과를 거둘 수 있었...

-

2

벤저민 그레이엄, 주식시장 원조 '줍줍족'…남들이 외면한 低PBR 주식 투자

벤저민 그레이엄(1894~1976년)은 ‘가치투자의 아버지’로 불린다. 그의 투자전략은 ‘꽁초전략’으로 알려져 있다. 그의 제자인 워런 버핏 벅셔해서웨이 회장이 &lsquo...

-

3

벤저민 그레이엄은 현대 증권분석의 아버지이자 가치투자의 창시자로 널리 인정받는 인물이다. 그는 그레이엄-뉴먼 투자회사의 설립자 겸 대표였고, 1928~1957년 미국 컬럼비아대 경영대학원에서 가치투자에 대해 가르쳤다...