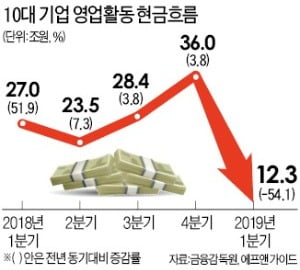

1분기 '영업 현금흐름' 54% 급감

매출채권·재고자산은 사상 최대

매출채권·재고자산은 사상 최대

30일 금융정보업체 에프앤가이드에 따르면 삼성전자 등 10대 기업(매출 기준)의 1분기 영업활동 현금흐름은 12조3963억원으로, 전년 동기(27조369억원)보다 54.1% 줄었다. 이는 국제회계기준(IFRS)이 전면 도입된 2012년 이후 가장 큰 감소폭이다.

김윤경 한국경제연구원 기업연구실장은 “영업활동 현금흐름이 줄었다는 것은 기업이 열심히 물건을 제조해 팔았는데 손에 쥔 현금이 감소했다는 의미”라며 “투자를 더 위축시켜 위기를 가중하는 악순환으로 이어질 우려가 크다”고 지적했다.

외상매출·재고 급증 '직격탄'…기업, 이익내도 손에 쥐는 돈이 없다

작년 4분기 10대 기업의 순이익은 1년 전보다 31.2% 줄어 2016년 3분기 이후 처음 감소세로 돌아섰다. 하지만 기업들이 영업으로 실제 손에 쥔 현금을 뜻하는 영업활동 현금흐름은 10.3% 늘어 증가세를 유지했다. 적극적으로 ‘허리띠 졸라매기’에 나서 현금흐름이 악화되는 것을 막는 데 안간힘을 쓴 덕분이었다.

IT·화학 현금흐름 크게 악화

30일 금융정보업체 에프앤가이드에 따르면 10대 기업(매출액 기준) 중 1분기에 영업활동 현금흐름이 1년 전보다 늘어난 곳은 64.4% 불어난 현대모비스 한 곳뿐이다. 나머지는 모두 크게 줄었다.

삼성전자가 15조6164억원에서 5조2443억원으로 66.4% 쪼그라들어 감소율 1위에 올랐다. LG전자(-57.3%) LG화학(-51.0%) SK이노베이션(-44.3%) SK하이닉스(-41.8%) 등이 뒤를 이었다. 업황부진으로 인한 제품가격 하락(삼성전자·SK하이닉스), 유가 상승에 따른 원재료 비용 증가(LG화학·SK이노베이션) 등으로 순이익 규모가 급감한 게 가장 큰 요인으로 작용했다.

매출채권·재고자산 급증

10대 기업의 1분기 영업활동 현금흐름 감소율은 54.1%였다. 순이익 감소폭(47.9%)이 컸다. 매출채권, 재고자산이 급격히 늘어나 현금흐름에 문제가 생겼다는 의미다. 매출채권은 거래처 경영상황이 어려워져 어음이나 외상결제를 할 때 늘어난다. 1분기 말 기준 10대 기업의 매출채권과 재고자산은 각각 86조9126억원, 88조9633억원이다. 전년 동기 대비 5.1%, 13.4% 증가한 것으로 사상 최대 수준이다.

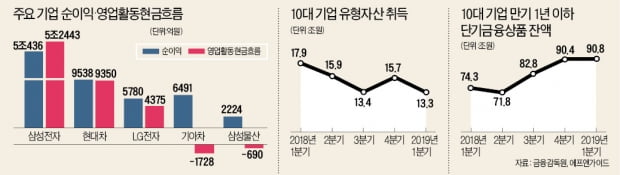

일부 기업은 순이익이 증가했는데도 영업활동 현금흐름은 악화된 것으로 나타났다. 현대자동차는 순이익이 작년 1분기 7316억원에서 올해 1분기 9538억원으로 30.3% 불어났다. 그러나 같은 기간 영업활동 현금흐름은 1조3002억원에서 9350억원으로 28.0% 줄었다. 매출채권과 재고자산이 각각 4345억원(8.8%)과 1997억원(8.0%) 증가하면서 악영향을 줬다.

기아자동차는 순이익은 늘었는데 현금흐름이 아예 ‘마이너스’를 나타냈다. 순이익은 4320억원에서 6491억원으로 50.2% 급증했지만, 영업활동 현금흐름은 7137억원에서 -1728억원으로 적자전환했다. 재고자산 증가(8조2004억원→8조4160억원)가 핵심요인으로 꼽힌다.

“현금흐름이 실적보다 중요”

김상완 대현회계법인 이사는 “지금과 같은 위기국면에선 기업의 펀더멘털(기초체력)을 따질 때 영업이익보다 영업활동 현금흐름을 더 비중 있게 살펴야 한다”고 말했다. “영업이익을 내더라도 현금흐름이 나빠져 파산에 이르는 기업들이 나올 수 있기 때문”이라는 설명이다.

현금흐름이 악화되면 대기업들도 글로벌 경기둔화 시기에 등장하는 값싼 인수합병(M&A) ‘타깃’을 놓친다거나, 유형자산 취득을 못 해 반등기에 위기탈출에 어려움을 겪을 수 있다는 게 전문가들의 설명이다. 10대 기업들이 1분기 유형자산 취득에 사용한 금액은 총 13조1469억원으로 26.6% 감소했다.

김윤경 한국경제연구원 기업연구실장은 “한국 간판기업들은 앞으로 상당 기간을 책임질 새 먹거리 확보나 사업재편을 마무리짓지 못했다”며 “이런 가운데 현금흐름까지 악화되면 M&A나 설비투자를 주저하게 돼 기업들의 성장동력을 더욱 저하시킬 것”이라고 우려했다.

이만우 교수는 “경기 불황기에는 생산량을 적극적으로 줄여 재고자산을 감소시켜야 하는데 한국의 경우 노동조합의 입김이 세 생산을 줄이지 못하니 불황에도 재고는 계속 쌓여 기업 부담을 키우고 있다”고 설명했다.

송종현/임근호 기자 scream@hankyung.com