스마트폰 등에 쓰이는 반도체용 장비(디스펜서)를 생산하는 프로텍이 가치투자자들로부터 주목받고 있다. 기관투자가와 외국인의 매수세도 따라붙고 있다. 최근 스마트폰 제조사들이 관련 장비 투자를 늘리면서 회사의 실적 기대치가 커졌다는 분석이다.

“주가만 빼고 다 좋다”

프로텍은 지난 2일 코스닥시장에서 300원(1.73%) 떨어진 1만7050원에 마감했다. 지난 5월 연중 최고가(2만2405원 종가 기준)까지 오른 후 지지부진한 흐름을 보이고 있다. 하지만 외국인과 일부 기관투자가가 최근 지분 매수에 나서면서 시장의 주목을 받고 있다. 지난달 이후 외국인은 30억원 규모 프로텍 주식을 순매수했다. 가치주 투자로 유명한 투자자문사인 가치투자자문도 지분을 늘리면서 지난 8월 프로텍의 3대 주주(지분율 5.10%)에 이름을 올렸다.

주력 제품인 디스펜서 장비가 시장에서 높은 평가를 받으며 실적이 늘고 있는 점을 감안하면 현재 주가가 크게 저평가돼 있다는 게 이들의 생각이다. 디스펜서는 반도체 소자를 외부환경으로부터 보호하기 위해 실리콘 등 수지로 패키지를 씌우는 장비다. 스마트폰의 표면실장(SMT) 및 카메라 모듈 접합, 반도체 패키징 등 공정에 쓰인다.

박정구 가치투자자문 대표는 “적용 분야가 넓은 하이엔드 디스펜서 장비 시장에서 높은 경쟁력을 갖고 있는 업체로 판단해 몇 년 전부터 지분 매입을 해 왔다”며 “중소형 장비주 특성상 주가가 흔들릴 수도 있지만 장기적으로 꾸준히 호실적을 내며 성장할 것으로 본다”고 말했다.

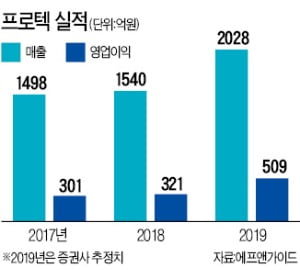

증권업계에서도 프로텍의 실적 잠재력을 높이 평가하고 있다. 지난 2분기 프로텍의 매출(516억원)과 영업이익(152억원)은 각각 작년 동기보다 39.7%, 134.6% 늘었다. 스마트폰의 고사양 추세에 따라 정보기술(IT) 고객사들의 디스펜서 투자가 늘어난 덕분이다. KB증권에 따르면 올해 프로텍의 매출(2028억원)과 영업이익(509억원)도 각각 작년 대비 31.7%, 58.5% 늘 것으로 예상된다. 이에 따라 프로텍의 올해 예상실적 기준 주가수익비율(PER: 주가/주당순이익)과 주가순자산비율(PBR: 주가/주당순자산)은 4.3배, 1.0배 수준까지 떨어졌다. “주가만 빼고 다 좋은 환경”이라는 말도 애널리스트 사이에서 나온다.

성현동 KB증권 연구원은 “일본의 수출제한 등에 따른 IT업종에 대한 투자 심리 악화로 주가가 떨어졌지만 회사 펀더멘털(기초 체력) 대비 과도한 하락”이라며 “일본 디스펜서 선두업체인 무사시엔지니어링과 동등한 지위에서 경쟁 중이어서 고객사의 국산화 수요 증가는 기회 요인이 될 수 있다”고 말했다.

일부 투자자들은 회사의 2대 주주인 엘파텍(지분율 18.57%)이 프로텍 지분을 늘리고 있는 점에 주목하고 있다. 반도체 장비부품 제작사인 엘파텍은 지난해 매출 134억원을 낸 프로텍보다 작은 비상장사이지만, 프로텍 지분을 작년 말(11.10%)보다 더 높였다. 엘파텍은 프로텍에서 주요 매출을 내는 협력사로 알려져 있다. 투자은행(IB)업계 관계자는 “프로텍의 역량을 잘 아는 협력사가 투자에 나서는 것은 그만큼 회사 미래에 확신을 갖고 있다고 볼 수도 있다”고 말했다.

“수주산업 특성상 실적 변동 커”

미래 성장을 위한 신규 장비도 속속 선보일 것으로 예상된다. 프로텍은 내년까지 반도체 공정에 쓰이는 케미컬 이송용 장비, 자동보정·자가진단 기능이 탑재된 스마트 디스펜서 등을 순차적으로 내놓을 계획이다. SK하이닉스가 반도체 공정에 스프레이 방식 전자파간섭(EMI) 차폐 기술을 도입하면 관련 장비를 프로텍이 공급할 것이란 기대도 있다.

다만 반도체 장비가 수주산업이기 때문에 실적 변동성이 큰 리스크(위험)는 주의해야 한다는 평가다. 박 대표는 “반도체 장비의 발주 물량은 고객사의 업황에 따라 변동이 크다”며 “수주산업 특성상 업황이 나쁜 시기에는 투자자들이 과도하게 주식을 매도하는 경향이 있다”고 말했다.