반도체 '보릿고개' 올해 끝나나…반등 기대 높아지는 소재株

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디엔에프·동진쎄미켐 등 관심

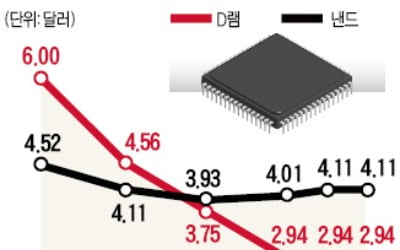

김동원 KB증권 연구원은 “삼성전자의 3분기 실적 회복은 스마트폰과 디스플레이 부문에 힘입었지만, 반도체 부문의 실적 회복도 가시화하고 있다”고 말했다. 삼성전자의 재고가 올해 초보다 50%가량 줄고, 반도체 가격 하락세도 둔화하고 있기 때문이다. 증권가에선 낸드(NAND) 가격은 4분기, D램 가격은 내년께 반등할 것으로 보고 있다.

반도체 소재주는 삼성전자, SK하이닉스의 가동률 상승과 소재 국산화 움직임이 맞물리면서 빠른 실적 개선을 기대할 수 있다는 분석이다. 김양재 KTB투자증권 연구원은 “공정 미세화로 반도체 소재 수요는 계속 늘고 있다”며 “여기에 전방업체의 가동률 회복이 맞물렸다”고 말했다.

솔브레인의 4분기 영업이익 전망치는 442억원으로 3개월 전(400억원)보다 10.5% 높아졌다. 내년 영업이익은 처음으로 2000억원을 넘을 것이란 전망이 나온다.

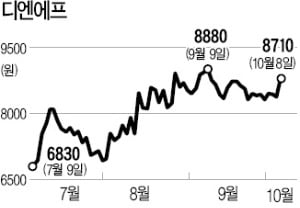

디엔에프와 원익QnC 등도 주가가 저렴한 상태여서 투자 매력이 높다는 분석이다. 디엔에프는 주가순자산비율(PBR: 시가총액/자본총계)이 0.9배 수준에 머물고 있다. 김경민 하나금융투자 연구원은 “디엔에프도 주요 제품인 ‘하이K’가 일본 아데카와 경합하고 있어 소재 국산화의 수혜가 기대된다”고 말했다.

임근호 기자 eigen@hankyung.com

-

1

제조업 수출 악화에…상품수지 흑자 5년7개월 만에 최소

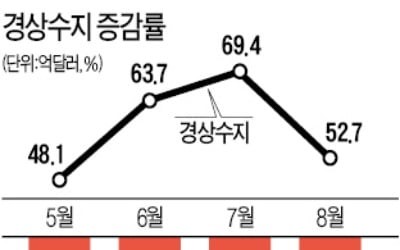

지난 8월 상품수지 흑자가 5년7개월 만에 가장 적었던 것으로 나타났다. 반도체·석유 제품 가격이 하락하면서 수출이 부진해진 영향이다. 상품수지가 줄면서 경상수지는 7개월째 감소세를 이어갔다. 한국은행이...

-

2

D램값 하락에도 반도체 '선방'…"영업익 3.3兆, 2분기 수준"

삼성전자 반도체 부문은 올 3분기(7~9월)에 2분기(3조4000억원)와 비슷한 수준의 영업이익을 거둔 것으로 알려졌다. 주력 제품인 메모리 반도체 가격이 2분기보다 떨어졌지만 서버·스마트폰 업체의 수요...

-

3

삼성전자가 처리 속도를 높이고 소비전력을 줄이는 반도체 패키징 신기술을 개발해 ‘반도체 초격차’를 이어간다. 반도체 패키징은 칩을 기판 등에 장착하는 과정에서 칩이 외부와 통신할 수 있도록 길을...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)